Deze verwijzen echter meestal naar hoog-technologische of innovatieve aspecten van de installaties of hebben dikwijls een specifieke sector- of marktgebonden achtergrond. Ineos & Co rekenen er op dat het zonder voorkennis of extra onderzoek zelfs voor journalisten onmogelijk of té tijdrovend is om na te gaan hoe de vork juist in de steel zit. Het Vlaamse publiek krijgt zo zonder het echt te beseffen niet-geverifieerde en dikwijls onjuiste informatie voorgeschoteld. Ineos zwijgt bijvoorbeeld in alle talen over de ontwikkeling van nieuwe, geëlektrificeerde ethaankrakers die volledig draaien op hernieuwbare energie en dus beter passen in een klimaatneutrale haven van de toekomst.

Ineos Will Fall trekt aan de alarmbel: “Trop is teveel en teveel is trop!”. Met het oog op het nakende openbaar onderzoek in het kader van de nieuwe omgevingsvergunningsaanvraag van Ineos stelt de coalitie van burgerbewegingen de greenwashing-praktijken van Ineos aan de kaak. Zij willen de mensen correct informeren door de foutieve of misleidende conclusies van Ineos op grondig onderbouwde manier te weerleggen.

Ethyleen, een onmisbaar product?

“We willen een ethaankraker bouwen”, legt Nathalie Meert uit. De Communications & External Relations Manager bij INEOS gaat verder: “Die zal het gas ethyleen produceren, één van de belangrijkste basischemicaliën ter wereld, dat onmisbaar is voor ontelbare producten zoals lichtgewicht auto-onderdelen, isolatiemateriaal en pijpleidingen voor drinkwater. Ethyleen is dan ook één van de meest gebruikte basischemicaliën ter wereld. Je vindt het terug in tal van producten, in de cosmetica die je gebruikt, in de lichtgewicht-materialen van je wagen, isolatiematerialen voor je huis…”

INEOS verzwijgt systematisch dat ook de meer duurzame eindproducten die op basis van ethyleenderivaten gefabriceerd worden hun steentje bijdragen aan de wereldwijde plasticvervuiling. In de meest recente herziening van het Referentiedocument Best Beschikbare Technieken met betrekking tot Bulk Organische Chemie staat letterlijk: “Het grootste deel van het geproduceerde ethyleen wordt gebruikt voor de fabricage van polyethyleen, hoewel ethyleen ook een belangrijke rol speelt bij de fabricage van polystyreen (via ethylbenzeen en styreen), glycolen (via ethyleenoxide) en PVC (via 1,2-dichloorethaan en vinylchloride).” De meeste van deze derivaten worden eerst gepolymeriseerd en verwerkt tot een soort granulaat (‘pellets’ of ‘nurdles’) vooraleer andere bedrijven ze verder kunnen omvormen tot windmolenwieken of PVC-ramen. Andere derivaten van ethyleen worden verwerkt in cosmetica en textielvezels onder de vorm van nano- of microplastics, die dan via ons drinkwater of gewoon via de lucht die we inademen in ons lichaam terecht komt of door de wind en de stromingen in onze oceanen meegevoerd worden naar de meest afgelegen gebieden op onze planeet.

Ethyleen is de meest gebruikte basisgrondstof voor het maken van nieuwe plastics. Polyethyleen (PE), polyvinylchloride (PVC), polyethyleen tereftalaat (PET) en polystyreen worden allen gemaakt op basis van ethyleen. Propyleen is de basis voor polypropyleen (PP). Deze 5 types plastic zijn samen goed voor 90% van de wereldwijde productie van nieuwe kunststoffen (op basis van gewicht). Op de website van sectorfederatie PlasticsEurope is te zien dat nog steeds 40% van de globale plasticproductie bestemd is voor wegwerpplastics en verpakkingen. Ethyleen is dus de basisgrondstof voor het overgrote deel hiervan.

“Wereldwijd stijgt de vraag naar ethyleen.” En iedereen springt op de kar?

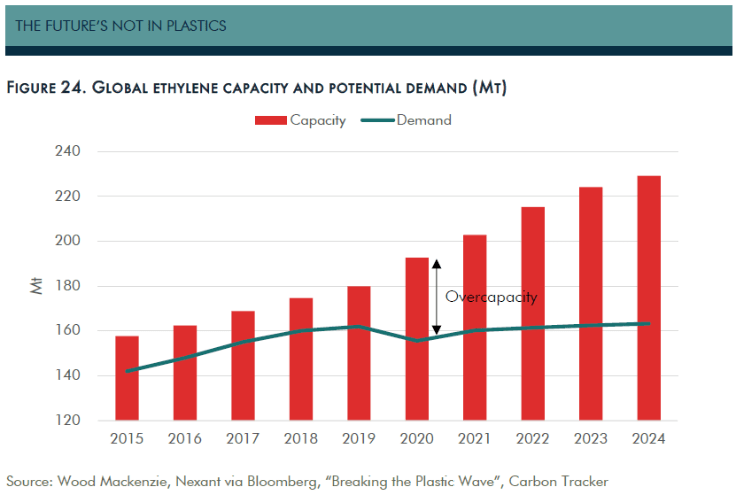

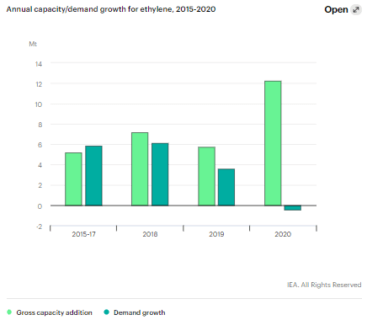

Eind 2020 kon men wereldwijd een plotse stijging van de ethyleenprijs vaststellen. Volgens Nathalie Meert, de woordvoerster van Ineos, is dit een rechtstreeks gevolg van een heropflakkering van de markt in het kader van de wet van vraag en aanbod, die de meeste mensen nog kennen uit de eerste les economie. Voor een doorsnee publiek klinkt haar eenvoudige uitleg dus redelijk geloofwaardig, aangezien men daar inderdaad leert dat prijsstijgingen een gevolg kunnen zijn van een groeiende vraag en een verminderd aanbod. Ineos zwaait dus met recente cijfers over de ethyleenmarkt om de bouw van de nieuwe ethaankraker van Project One te rechtvaardigen en rekent er op dat het voor de meeste mensen niet evident is om na te gaan hoe de vork juist in de steel zit. Onafhankelijke markt- en sectorexperten waarschuwden namelijk al snel dat niet de stijgende vraag, maar een uitzonderlijke, globale samenloop van maatschappelijke en economische omstandigheden de oorzaak is van de acute stijging van de ethyleenprijs. Zij wijzen op het tijdelijk karakter van deze evolutie en weerleggen het ‘fictieve ‘ tekort aan ethyleen. Ook het door de plastics- en chemie-lobby vooropgestelde ‘virtuele’ groeiscenario voor de vraag naar ethyleen wordt door bedrijven als INEOS misbruikt om te kunnen blijven inzetten op hun fossiel business model dat gebaseerd is op goedkoop schaliegas voor de productie van nòg meer nieuw plastic. Zij worden in dit spelletje blufpoker bijgestaan door de ‘Big Oil’-bedrijven van weleer, die serieuze klappen kregen door de verdere duik van de olie- en gasprijzen omwille van Covid en stellen dat plastics de komende jaren de grootste drijfveer worden achter de groeiende vraag naar olie. De grote oliebedrijven beseffen dat zij deze pandoering nooit volledig zullen te boven komen en dus dringend op zoek moeten gaan naar andere potentiële winstmodellen.

De meeste analisten voorspellen dat de ethyleenmarkt op relatief korte termijn zal terugvallen naar een niveau van structurele overcapaciteit. De voorziene lancering van een aantal nieuwe krakers in het Midden-Oosten (o.a. Qatar) en Azië en een groot extra aanbod uit China bovenop de reeds uitgebreide ethyleencapaciteit, zullen de situatie snel doen kantelen en de druk op de ethyleenprijs opnieuw opvoeren.

Volgens Ineos blijft Europa blijft “zwaar achter” in de bouw van ethyleenfabrieken

Na de ontdekking van gigantische ondergrondse schaliegasvelden pompten investeerders wereldwijd volop geld in de Amerikaanse schaliegassector en fracking-industrie en bleef de gasindustrie aan een strak tempo naar schaliegas boren. Tussen 2000 en 2018, steeg het aantal boorputten voor de ontginning van gas met meer dan de helft tot +/- 550.000 en werd de productie van gefracked schaliegas met 15 vermenigvuldigd. Meer dan de afnemers van schaliegas konden verwerken. Dit resulteerde in enorme overschotten, maar ook een groot tekort aan opslagtanks. De te grote gasvolumes drukten de gasprijs naar het laagste niveau in de voorbije decennia. Door het overaanbod doken de gasprijzen steeds dieper, om op zeker ogenblik zelfs onder nul te gaan. Als oplossing voor de overproductie en lage gasprijzen werd gezocht naar nieuwe industriële allianties om het overschot aan gas te verwerken. Één daarvan was het gebruik van restproducten uit schaliegas (zoals ethaan en propaan) door de petrochemie als grondstof voor de productie van plastics. Grote olie- & gas-multinationals, petrochemiespelers en plasticproducenten roken geld en zagen in de productie van nieuw plastic uit goedkoop gas kans op klinkende winstmarges! De overproductie van spotgoedkoop schaliegas leidde in de VS dus tot de bouw van een groot aantal nieuwe installaties en krakers voor de productie van basisgrondstoffen voor kunststoffen, zoals ethyleen. Een tè groot aantal bleek nadien… want toen, na verloop van tijd, al deze installaties quasi gelijktijdig in productie gingen, leidde dit al snel tot een overcapaciteit van ethyleen en propyleen, waardoor ook de marktprijs voor deze producten zeer laag bleef. In de VS werden in de periode 2017-2019 nieuwe productiefaciliteiten gebouwd met een capaciteit van 7,5 miljoen ton ethyleen. Verwacht wordt dat daar tegen 2022 nog eens 7 miljoen ton bijkomt.

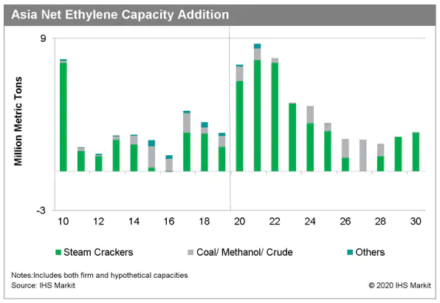

In Azië, voornamelijk in China, blijft men ondertussen investeren in nieuwe ethyleencapaciteit. Het zou in de volgende twee jaar om een toename van 22 miljoen ton gaan.Het grootste deel van het ethyleen geproduceerd in Europa wordt nu uitgevoerd naar Azië. Als Azië zo blijft inzetten op de bouw van ethaankrakers dan zal er daar algauw ook geen afzetmarkt meer zijn voor INEOS. Daarnaast plant Rusland een nieuw complex aan de Finse Golf, met twee ethyleenkrakers en zes installaties voor de productie van polyethyleen.

Nieuwe recyclagetechnieken, klimaatvriendelijke productietechnieken en gewijzigd consumptiegedrag maken extra ethyleenproductie overbodig

De opkomst van nieuwe recyclagetechnieken en meer klimaatvriendelijke en duurzame productietechnologieën, en een consumptiegedrag dat steeds meer inzet op hergebruik en een circulair business model zullen de druk op de internationale grondstoffenmarkten nog verder opvoeren.

Het onlangs gepubliceerd rapport “Breaking the Plastic Wave” stelt oplossingen voor die ons in staat stellen om tegen 2040 alle nuttige toepassingen van plastic te vervangen voor amper de helft van de investeringskosten inclusief de halvering van de totale productie van nieuw plastic, met 25% minder uitstoot van broeikasgassen en toch 700.000 meer banen ten opzichte van de huidige ‘business as usual’. Men merkt op dat de technologische oplossingen beschikbaar zijn om het gebruik van plastic massaal te verminderen tegen lagere kosten dan ’business as usual’. Oplossingen zijn onder andere hergebruik, beter design, strengere regulering van het product, vervanging door bv. papier of plantaardige vezels, en een substantiële toename van recycling.

Het onderzoeksplatform Capture meent dat een sterke en competitieve recyclingindustrie nodig is om naar een echt circulaire economie te gaan. “Niet olie & gas maar de opgebouwde hoeveelheid plastics in onze maatschappij moeten de grondstof vormen voor nieuwe plastics.” In oktober 2020 vermeldt het ECRN (European Chemical Regions Network) in haar Visie over Plastics en Chemical Recycling : “Het aandeel fossiele brandstoffen gebruikt voor de productie van nieuwe kunststoffen blijft toenemen (van 6% nu tot naar schatting 20% in 2050). De eerste uitdaging ligt in het effectief sluiten van de keten en het optimaal scheiden van diverse kunststof-afvalstromen, zodat ze opnieuw als grondstof kunnen dienen. De tweede uitdaging met plastic is het elimineren van de fossiele grondstoffen, waaruit bijna alle kunststoffen ontstaan.”

Zelfs sectorfederatie PlasticsEurope geeft in mei 2021 letterlijk aan via een one-pager op haar website volop te willen inzetten op chemische recycling als hulpmiddel bij de doelstellingen in de Europese Green Deal m.b.t de transitie naar een circulaire economie: “De Green Deal staat centraal in de ambities van de EU om klimaatneutraal en circulair te worden. Om deze ambitieuze doelstellingen te halen, moet plastic afval worden benut als waardevolle grondstof en worden omgezet in nieuwe producten. Deze overgang van een lineaire naar een circulaire economie vereist nieuwe recycling-technologieën. Chemische recycling-technologieën (pyrolyse, gasvorming, depolymerisatie…) zetten plastic polymeren terug om in hun oorspronkelijke moleculen, zodat ze steeds opnieuw verwerkt en telkens weer hergebruikt kunnen worden.” Men kan dus concluderen dat ook in de plasticsector zelf de vraag naar ethyleen op termijn verder zal dalen, natuurlijk onder voorbehoud dat de nota meer is dan een loutere PR-stunt en men ook effectief overgaat tot het uitvoeren van deze plannen.

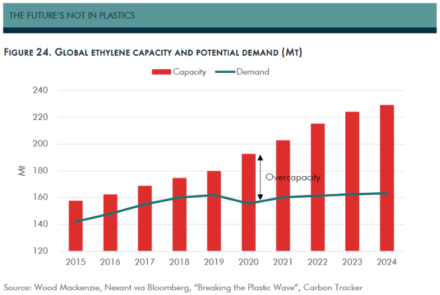

De argumenten van Ineos over de nood naar meer ethyleenproductie in Europa staan lijnrecht tegenover bovenstaande plannen en doelstellingen om minder nieuw plastic te produceren en meer in te zetten op recycling of hergebruik van de reeds opgebouwde hoeveelheid plastic in het milieu. Bovendien zullen het verhogen van de Europese CO2-taks, de aangekondigde extra belastingen en restricties op de invoer van grondstoffen en producten van buiten de EU die extra methaanemissies genereren bij de ontginning of tijdens het productieproces (in kader van nieuwe Europese Methaan Strategie), de alsmaar strengere plastic-wetgeving wereldwijd (minimum percentage gerecycled plastic in nieuwe kunststofproducten, restricties op productie en gebruik van wegwerp-plastics en op de uitvoer en internationaal transport van plastic afval) maar ook de door de alomtegenwoordige plasticvervuiling veroorzaakte mentaliteits- en gedragswijziging bij de consument een invloed hebben op de toekomstige vraag naar ethyleen. Het blijven investeren in bijkomende installaties voor ethyleenproductie zal op termijn resulteren in een aanzienlijke overcapaciteit van ethyleen, met als gevolg een dalende rentabiliteit en verlieslatende bedrijfsresultaten, faillissementen, jobverlies… Dit resulteert in miljarden euro’s die verspild worden aan compleet nutteloze, gestrande investeringen.

De kloof tussen de beschikbare voorraden ethyleen die door de extra productiecapaciteit zullen blijven toenemen en de effectieve vraag naar ethyleen, die omwille van de strengere maatregelen en milieu- en klimaatwetgeving enkel zal dalen, zal dus in de toekomst steeds groter worden.

Rekening houdend met het voorgaande is het duidelijk dat Nathalie Meert bepaalde marktmechanismen en cijfermateriaal uit hun reële context haalt en misbruikt om een punt te maken. De onheilspellende uitspraak “Alleen Europa blijft zwaar achter” is als conclusie totaal van de pot gerukt! Dat Europa niet geneigd is om net zoals de Verenigde Staten en Azië te blijven investeren in fossiele processen die de bestaande overcapaciteit aan ethyleen en soortgelijke grondstoffen nog doet toenemen, zet Ineos Will Fall aan tot positieve conclusies:

- Al op korte termijn zal dit bijdragen tot de snellere transitie naar een circulaire industrie en meer duurzame economie en samenleving. Europa kan inzetten op de ontwikkeling van circulaire projecten die afgestemd zijn op de reële behoefte met waardeketens die zoveel mogelijk lokaal of regionaal geïntegreerd zijn, vertrekkend van aanwezige hulpbronnen (door de uitwisseling van grondstoffen en afval tussen economische activiteiten en de Europese lidstaten onderling), ten gunste van Europese consumenten en werkgelegenheid (korte ketens). Ethaan uit Amerikaans schaliegas gebruiken voor de productie van ethyleen in Europa past niet in dit toekomstbeeld.

- Om beter te kunnen inspelen op veranderende marktontwikkelingen dient men bovendien flexibel te zijn. Dit kan door geen grote uitbreidingen voor lange perioden te programmeren, maar te kiezen voor kleinere of gefaseerde projecten die op kortere termijn worden gerealiseerd. Mega-investeringen in fossiele ethaankrakers met een levensduur van minimum enkele decennia beletten Europa om een autonome koers te varen met minder financiële druk van buitenaf.

- Europa maakt zich los van fossiele waardeketens en vermijdt op lange termijn het slachtoffer te worden van de financiële en economische gevolgen door internationale marktverstoringen, waar het als netto-invoerder van grondstoffen voor plastic totaal geen grip op heeft omdat deze grotendeels gedirigeerd worden buiten de invloedssfeer van de EU en haar lidstaten.

“Door de afhankelijkheid van Antwerpen, de op één na belangrijkste chemiecluster ter wereld, van de chemische industrie is een andere weg moeilijk in te slaan.”

Volgens Nathalie Meert van Ineos dreigt Antwerpen haar positie te verliezen als de op één na belangrijkste chemiecluster ter wereld, wanneer nieuwe investeringen uitblijven. In zijn doctoraatsstudie (oktober 2019) voor de Erasmus School of Economics aan de Universiteit van Rotterdam verwijst Klaas den Boer naar conclusies in een eerdere studie (Vanthillo, et al.- 2018) die aangeven dat de Haven van Antwerpen ernstige gevolgen ondervindt van een aantal negatieve ‘lock-ins’. Een voorbeeld is de afhankelijkheid van de regio van de chemische industrie. Aangezien deze zo belangrijk is voor de regionale economie, is het moeilijk om een andere weg in te slaan. Een ander lock-in-effect is de hoge kapitaalintensiteit in de chemiesector. Dit maakt toe- en uittredingsdrempels zo hoog, dat omschakelen naar een andere bedrijfstak zeer moeilijk is. De studie wijst ook op de lage aanwezigheid van ‘Onderzoek en Ontwikkeling’ in de Antwerpse chemische cluster. Al deze elementen hebben als gevolg dat de Antwerpse haven in vergelijking met Rotterdam niet ver gevorderd is in de omschakeling naar toekomstgerichte, bio-gebaseerde chemicaliën. In België is de haven van Gent momenteel koploper op dit gebied (Hintjes, et al., 2015).

Volgens het sectorprofiel van de chemische industrie opgemaakt door wetenschappers in opdracht van de Provincie Antwerpen, is ook de congestie van de wegeninfrastructuur één van de grote nadelen van deze clustervorming. Producenten die logistieke activiteiten uitbesteden zien zich niet als initiatiefnemers om logistieke oplossingen te ontwikkelen. Eén van de gevolgen hiervan is de Oosterweelverbinding, een ander megaproject dat de Vlaamse belastingbetaler decennia lang met een miljardenschuld opzadelt, terwijl deze middelen veel beter hadden kunnen besteed worden voor de uitbouw van een klimaat- en milieuvriendelijk, duurzaam en betaalbaar netwerk van openbaar vervoer. Dergelijk netwerk zou een gunstig effect hebben op de CO2-uitstoot en financiën van de Vlaamse samenleving, door het wegvallen van de dagelijkse, kilometers lange files op onze Vlaamse wegen.

De plannen voorgesteld door Vlaams minister van Omgeving Zuhal Demir (N-VA) voor de aanleg van een buitengewoon omvangrijke leidingenstraat voor het vervoer van een hele resem (gevaarlijke) stoffen en producten – waaronder ethyleen – van Antwerpen naar het Ruhrgebied (met vertakking naar de chemieclusters van Geel, Meerhout, Beringen en Tessenderlo), sluiten naadloos aan bij de toekomstvisie van INEOS om de productie van basisgrondstoffen voor plastic op te voeren. De lengte van de leidingstraat kan op Vlaams grondgebied oplopen tot 175 km en zou er 46 gemeenten en 3 provincies doorkruisen! Zonder een duidelijk industrieel transitiekader in Vlaanderen is het wel erg voorbarig om in te zetten op een pijpleidingen-project met hoge potentiële veiligheidsrisico’s en een enorme impact op de natuur en leefomgeving, dat dus grotendeels zal gebruikt worden voor fossiele waardeketens.

In haar advies van 28 april 2021 over de Startnota GRUP Leidingstraat Antwerpen-Ruhr meldt de Strategische Adviesraad Ruimtelijke Ordening (SARO) aan de Vlaamse Regering dat er nog veel vragen zijn bij de economische onderbouwing van dit megaproject. Het economisch haalbaarheidsonderzoek verduidelijkt bijvoorbeeld dat het bepalen van de toekomstige marktgroei van fossiele grondstoffen en hun derivaten niet evident is. De aanleg van de leidingstraat (alsook de vraag naar extra pijpleidingen) is per definitie onzeker en afhankelijk van ontwikkelingen die zich vaak ver buiten de invloedssfeer van West-Europa afspelen. Al deze producten worden immers verhandeld in een wereldmarkt. Dit is ook het geval voor ethyleen.

De keuze van INEOS voor Antwerpen als locatie voor hun nieuwe installaties is deels te wijten aan het reeds bestaande pijpleidingennetwerk. Dit is nodig om ethyleen uit de nieuwe kraker naar talrijke andere Europese plastic-productiefaciliteiten te kunnen transporteren. INEOS is intussen mede-aandeelhouder van ARG mbH & Co. KG (ARG), de exploitant van een pijpleidingnetwerk van ca. 500 km dat ethyleen vervoert tussen Antwerpen, het Ruhrgebied (Duitsland) en via Keulen en Frankfurt tot aan de Oostenrijkse grens. Samen met de eigen verbindingslijnen van bedrijven is dit netwerk mee verantwoordelijk voor de uitbreiding van de Westeuropese petrochemische industrie, maar ook voor eventuele re-locaties van bedrijven. Ook de Rotterdamse markt is rechtstreeks op het ARG-systeem aangesloten via een reeks investeringen en overnames. INEOS is nu één van de grootste afnemers van deze Europese ondergrondse snelwegen voor ethyleen, maar met de ethaankraker in Antwerpen zou het dus ook als producent en verdeler van ethyleen een steeds grotere rol gaan spelen in dit verhaal en is er dus ook sprake van een financieel belang.

Het ethaan voor Project One komt niet uit aardgas maar uit gefracked schaliegas!

Ineos verspreidt niet enkel misleidende informatie, maar deinst er zelfs niet voor terug om pure leugens de wereld in te sturen! Voor de ethyleenproductie van INEOS wordt geen ethaan gebruikt uit traditioneel aardgas, maar uit fossiel schaliegas, ontgonnen door middel van de vervuilende en schadelijke ‘fracking’-techniek. Met de omschrijving van ethaan als een state-of-the-art basisgrondstof overschrijdt Ineos de drempel van het toelaatbare en negeert het de intussen algemeen aanvaarde wetenschappelijke consensus dat het fracken naar schaliegas desastreuze gevolgen heeft voor de levensomgeving van mensen, fauna & flora. Hierbij wordt een mix van water, zand en chemicaliën onder zeer hoge druk in diep schaliegesteente gepompt. De controversiële techniek veroorzaakt ernstige water- en luchtverontreiniging en frequente aardschokken. Het is veelvuldig bewezen dat de bij fracking gebruikte chemicaliën een zeer schadelijke impact hebben op de ondergrond en het grondwater. Veel van deze wetenschappelijke rapporten en evaluaties gaven de laatste jaren trouwens de doorslag in de talrijke rechtszaken van burgers en lokale gemeenschappen tegen de fracking-industrie, die door de wet steeds meer aan banden wordt gelegd en dus honderden miljoenen dollars aan schadeclaims mag ophoesten.

“De koolstofuitstoot van onze installatie zal nog maar een derde bedragen van de uitstoot van een gemiddelde Europese fabriek en minder dan de helft van de uitstoot van de momenteel 10% best scorende stoomkrakers in Europa.”

Dit argument houdt weinig steek. Anders dan in de energiesector, waar hernieuwbare energie bijvoorbeeld kolencentrales wegconcurreert, gaat het in de plasticindustrie om zeer geïntegreerde industriële productieketens, waar gigantische infrastructuurinvesteringen achter zitten. Het is niet omdat er een volgens Ineos “efficiëntere” centrale bijkomt, dat anderen op korte termijn zullen stoppen met produceren.

In de berekeningen van INEOS over de uitstoot van Project One wordt bovendien nergens rekening gehouden met:

- De CO2-uitstoot uit het zeer hoog energieverbruik nodig voor het fracken zelf;

- De methaanuitstoot (over een periode van 20 jaar tot 86x schadelijker voor het klimaat dan CO2) door frequente lekken bij de ontginning;

- Het affakkelen (verbranden) van methaangas rechtstreeks aan de bron, wat dus op zijn beurt extra CO2-emissies genereert;

- De emissies van de acht “Dragon Ships” die INEOS liet bouwen voor het intercontinentaal maritiem transport vanuit de VS;

- Het affakkelen van ethaan en andere stoffen in de fabriek in Antwerpen tijdens het opstarten, onderhoudswerken of voor de veiligheid indien er zich incidenten voordoen.

De uitstoot veroorzaakt door al deze elementen valt NIET onder het Europees emissiehandelssysteem (ETS) en dient dus opgeteld te worden bij de door INEOS gecommuniceerde uitstootcijfers.

Een klimaatneutrale ethaankraker is uitgesloten

Aangezien de bouw van een nieuwe ethaankraker een extra productiefaciliteit betreft houdt dit argument geen steek. De totale uitstoot van Project One dient gewoon als extra uitstoot beschouwd te worden! Zelfs al haalt Ineos deze doelstellingen om tegen 2025 minstens 55% minder CO2 uit te stoten (t.o. 1990) voor al haar overige vestigingen in Antwerpen, dient men de uitstoot van Project One mee in rekening te brengen.

Zoals hierboven reeds vermeld houdt Ineos in haar berekeningen over uitstoot en zogenaamde klimaatneutraliteit nergens rekening met de koolstof- EN methaanafdruk bij de ontginning door middel van de schadelijke en energie-intensieve fracking-techniek, veel voorkomende methaanlekken en frequent affakkelen aan de bron en het intercontinentaal transport vanuit de VS naar Europa. Klimaatneutraliteit is dus sowieso uitgesloten, eender binnen welke termijn en eender voor welke mate van efficiëntie bij de nieuwe ethaankraker!

Ethaan is NIET milieuvriendelijker dan nafta

Gebruikelijke grondstoffen voor stoomkraken zijn ethaan, nafta en andere koolwaterstoffen. Ongeacht de grondstof (nafta, ethaan, propaan, butanen, kerosine, enz.), vereist stoomkraken enorme hoeveelheden energie. Het is zelfs het meest energieverslindende proces in de chemische industrie. Het grootste deel van deze energie wordt gebruikt voor het creëren van de stoom en de warmte in de kraakovens, maar er is ook energie nodig voor pompen, koeltorens, warmtewisselaars, compressoren, condensors, koude dozen, distillatietorens, decoking-operaties, en vele andere processen. Ethaan, de meest eenvoudige grondstof, vereist de hoogste temperatuur (800°C- 900°C) om te kraken en verbruikt dus een enorme hoeveelheid energie bij het verwerkingsproces. Bij 650°C vindt reeds minimale ethaanconversie plaats. Pas bij 700°C beginnen reacties op gang te komen, aangezien ethaanmoleculen meer energie krijgen door de warmte. Ethaanconversie vindt snel plaats, waarbij ethyleen en andere producten zoals methaan worden geproduceerd. De ethyleenproductie is maximaal tussen 850°C en 950°C. Boven deze temperatuur begint de ethyleenproductie te dalen en neemt de methaanproductie toe, ook al gaat de ethaanconversie door. Dit is hoofdzakelijk te wijten aan nevenreacties die bij hogere temperatuur geactiveerd worden, waardoor ethaan en ethyleen met andere componenten reageren en meer methaan en andere nevenproducten worden geproduceerd. Om dit tot een minimum te beperken, wordt het gekraakte gas onmiddellijk na het verlaten van de reactor afgekoeld tot minder dan 650°C. In het algemeen zijn voor het stoomkraken van ethaan drie secties vereist vergelijkbaar met die van het nafta-kraakproces. Het kraken van ethaan vereist een hogere temperatuur in de oven, een hogere capaciteit van de C2-splijter, maar minder infrastructuurvoorzieningen.

Ineos verwijst dus in eerste instantie naar de grotere efficiëntie bij het kraken van ethaan in vergelijking met nafta. Het feit dat ethaan omwille van de noodzaak aan minder infrastructuur eenvoudiger is te kraken dan nafta maakt voor bedrijven als Ineos natuurlijk een pak voordeliger om een ethaankraker te bouwen in vergelijking met een een naftakraker. Alhoewel men voor het bekomen van een zelfde hoeveelheid ethyleen meer nafta dan ethaan nodig heeft – wat ethaan dus op het eerste zicht milieuvriendelijker maakt – vereist het kraken van ethaan dus veel hogere temperaturen dan het kraken van nafta. Wanneer men bovendien rekening houdt met het feit dat het ethaan gebruikt door Ineos ontgonnen wordt door het fracken van schaliegas (dat zoals eerder aangetoond zeer energie-intensief is en bovendien de oorzaak is van torenhoge methaanemissies), wordt het voordeel van een kleinere hoeveelheid aan grondstof al snel teniet gedaan.

Met waterstof de transitie naar klimaatneutraliteit … maar er is geen haast bij

Het volgens Ineos doorslaggevend argument is dus het feit dat bij het kraken van ethaan meer waterstof wordt geproduceerd.

Groene waterstof is – terecht – een mogelijke klimaatoplossing. Maar in eerste instantie willen wij benadrukken dat de waterstof die zal geproduceerd worden in Project One geen ‘groene’ waterstof is. Zij komt namelijk voort uit de verbranding van ethaan uit fossiel schaliegas. Reële CO2-besparingen en “klimaatneutraliteit” zullen dus bijgevolg nooit een rechtstreeks gevolg zijn van de productie van waterstof uit de krakeractiviteiten van Ineos Project One.

‘Groene’ waterstof wordt in de meest recente analyses en conclusies bij haar nieuwe Industriële Strategie door de EU opgelijst als één van de aandachtspunten: “Hernieuwbare of koolstofarme waterstof zal een sleutelrol spelen bij het aanpakken van kritieke uitdagingen in verband met het koolstofvrij maken en het concurrentievermogen van de industrie van de EU. De EU is echter afhankelijk van de invoer van grondstoffen voor belangrijke componenten en van de levering van hernieuwbare energie. Om belangrijke sectoren (bv. staal, chemie…) koolstofvrij te maken, is een grote en betrouwbare toevoer van ‘schone’ waterstof nodig.” Men benadrukt tevens het gebrek aan hernieuwbare en koolstofarme waterstofvoorziening en -infrastructuur op korte termijn. “Aansluiting van 80 tot 120 GW aan productiecapaciteit voor zonne- en windenergie is nodig om tegen 2030 in de nodige elektriciteit te voorzien.”

Momenteel bestaat slechts 0,1% van de wereldwijde waterstofproductie uit groene waterstof. BloombergNEF berekende dat de hoeveelheid elektriciteit nodig voor het produceren van voldoende groene waterstof voor amper een kwart van de wereldwijde energiebehoefte, hoger zou liggen dan alle elektriciteit die momenteel wereldwijd geproduceerd wordt en bovendien méér dan 11 biljoen (!) USD aan investeringen in aangepaste infrastructuur nodig zijn. Op basis van de huidige hernieuwbare energiecapaciteit lijkt het uitrollen op grote schaal weinig waarschijnlijk in de komende decennia. Bank of America Securities spreekt van een aandeel van slechts 24% groene waterstof in de wereldwijde energiebehoefte tegen 2050.

Dit artikel beschrijft de groeiende kritiek op de manier waarop bedrijven de LCA (Life Cycle Assessment) gebruiken of eerder misbruiken in de milieueffectenrapportering bij een vergunningsaanvraag. Het betreft vooral bedrijven of sectoren met een intensief energieverbruik, hoge uitstoot van broeikasgassen of die blijven inzetten op het gebruik van fossiele brand- of grondstoffen. Het rapport waarnaar verwezen wordt geeft aanwijzingen en wijst op de valkuilen voor vergunningsinstanties. LCA (Life Cycle Assessment) is het evalueren van de impact op het milieu en het klimaat van ALLE aspecten gerelateerd aan het project: van de ontginning en het transport van de brand- en grondstoffen, over de productieprocessen en het energieverbruik of emissies van de installaties zelf, tot de impact van de daar gefabriceerde producten in de verdere productieketen en van het gebruik van de eindproducten door de consument.

De methode komt echter steeds meer onder vuur te liggen omwille van het naar voor schuiven van minder betrouwbare of contra-intuïtieve conclusies die verdere industrialisering veeleer stimuleren dan te streven naar een meer evenwichtige benadering ten aanzien van de planeet. Om bepaalde negatieve effecten op het milieu of het klimaat te minimaliseren verwijst men zeer regelmatig naar technologieën die nog niet bestaan of oplossingen aan de hand van processen waarvan het onderzoek zich nog maar in een embryonaal stadium bevindt en concrete resultaten nog niet bewezen werden. Een voorbeeld CO2-opvang, waterstoftechnologie…

Dus als, als, mits, als, indien… dan… Het is evident dat men door het combineren van een reeks veronderstellingen naar een eindconclusie kan toewerken die beantwoordt aan een resultaat dat perfect past in het plaatje om het project in een beter daglicht te stellen! Het is dus zeer misleidend en gevaarlijk voor beslissingnemers om zich hierop te baseren voor de goedkeuring van een project!

Het kan anders en beter dan Ineos

Ineos verwijst steeds naar het feit dat de nieuwe technologie die zal gebruikt worden Project One tot de 10% best presterende Europese stoomkrakers op het vlak van koolstofemissies zal doen ressorteren en er diengevolge zal voor zorgen dat meer verouderde ethaankrakers torenhoge emissierechten zullen moeten betalen en hun activiteiten mogelijks zelf zullen moeten stopzetten omwille van het gebrek aan rendabiliteit.

Ineos zwijgt echter in alle talen over de talrijke nieuwe technologieën en productieprocessen voor het maken van ethyleen die frequent voorgesteld worden in de gespecialiseerde pers en media. Zowel Dow en Shell in de VS, als BASF, Sabic en Linde op de BASF-site in Ludwigshafen (D) zijn bezig met de ontwikkeling van volledig geëlektrificeerde krakers, uitsluitend aangedreven door hernieuwbare energie en dus niet door middel van stoom opgewekt uit de verbranding van fossiele brandstoffen. Zelfs al zou Ineos bij Project One ooit gebruik willen maken van de waterstof uit het kraken als alternatieve energiebron, dient het in eerste instantie fossiele brandstoffen te verbranden om deze waterstof te produceren.

Een filiaal van Occidental Petroleum, Oxy Low Carbon Ventures (OLCV), en het biotechnologiebedrijf Cemvita Factory zijn van plan een proefinstallatie voor bio-ethyleen te bouwen die ethyleen zal produceren uit door de mens geproduceerde kooldioxide (CO2), aldus de bedrijven. De proeffabriek zal een capaciteit van 1 ton/maand hebben en bio-ethyleen produceren met behulp van CO2, water en licht. De fabriek zou starten in 2022. De bedrijven hebben niet gezegd waar ze de fabriek zullen bouwen. De technologie is concurrerend met ethyleen uit koolwaterstoffen, hoewel de bedrijven geen prijzen hebben genoemd. Het proces werd ontwikkeld door een gen uit een banaan te nemen en het genetisch in het micro-organisme van Cemvita te integreren. Het project zal Occidental voorzien van een andere bron van ethyleen, die het gebruikt om PVC te maken. Cemvita zegt dat zijn technologie kan werken met een verscheidenheid van CO2-bronnen met weinig of geen wijzigingen. Voor de eerste proeffase is het bedrijf van plan CO2 te gebruiken afkomstig van de verbranding van aardgas. Het bedrijf zou ook CO2 kunnen gebruiken dat rechtstreeks uit de atmosfeer wordt opgevangen.

Maar het proces dat door Cemvita en OLCV wordt ontwikkeld, is zeker niet het enige dat ethyleen uit CO2 kan maken. De Braziliaanse polyolefinenproducent Braskem maakt al meer dan tien jaar ethyleen door ethanol te dehydrateren in zijn Triunfo-complex in de deelstaat Rio Grande do Sul. Eerder dit jaar kondigde Braskem plannen aan om de capaciteit van de fabriek uit te breiden. Eind 2020 kondigde Braskem ook al een onderzoekspartnerschap aan met de Universiteit van Illinois in Chicago om een manier te ontwikkelen om ethyleen te maken uit CO2 die wordt afgevangen uit rookgassen van industriële installaties.

Technologieën voor het maken van ethyleen met behulp van nafta, ethaan of andere koolwaterstoffen in stoomkrakers zoals deze van Ineos Project One, zullen dus zeer snel uitgerangeerd worden als benchmark voor ethyleenproductie!

Annick Vanisterbecq

Ineos Will Fall