Groeiende bedrijfswinsten zijn verantwoordelijk voor bijna de helft van de stijging van de Europese inflatie van de laatste twee jaar doordat de bedrijven de prijzen lieten stijgen met meer dan de oplopende kosten voor geïmporteerde energie, schreven economen van het IMF afgelopen juni. Het IMF zei dat “bedrijven mogelijk lagere winsten zullen moeten accepteren als we de inflatie op de goede weg willen houden om het doel van 2% in 2025 van de Europese Centrale Bank te halen”.

IMF economen Niels-Jakob Hansen, Frederik Toscani, en Jing Zhou leggen hun bevindingen in detail uit in een onderzoekspaper, “Inflatie in de Europese Ruimte na de pandemie- en de energieschok: importprijzen, winsten en lonen”. Zij ontdekten dat binnenlandse winsten verantwoordelijk waren voor 45% van de gemiddelde verandering in verbruiksdeflatoren (inflatie) van het eerste kwartaal van 2022 tot het eerste kwartaal van 2023, waar stijgende importprijzen slechts voor 40% bijdroegen.

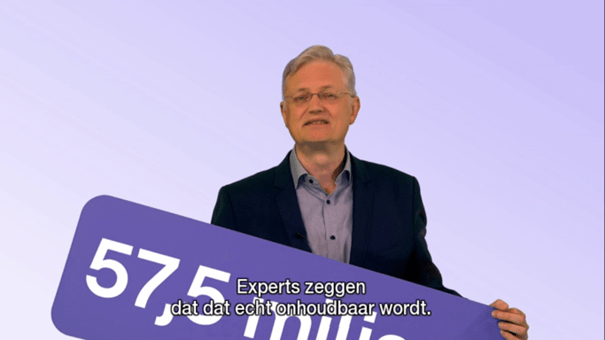

Bedrijfswinsten zijn nu verantwoordelijk voor bijna de helft van alle Europese inflatie.

Bedrijfswinsten zijn nu verantwoordelijk voor bijna de helft van alle Europese inflatie.

Enkele van de belangrijkste factoren die bijdroegen tot de stijging van de importprijzen zijn de onderbrekingen van de aanvoerketen, te wijten aan de Covid-19 pandemie, de oorlog in Oekraïne en Westerse sancties tegen Rusland – één van de wereldleiders wat productie van olie, gas, kunstmest en tarwe betreft – wat leidde tot een grote piek in de globale grondstofprijzen.

Het aandeel van inflatie, veroorzaakt door importprijzen, bereikte echter zijn hoogtepunt midden 2022 en is sindsdien gedaald.

Dit wijst erop dat de problemen met de aanvoerketen na de pandemie grotendeels zijn opgelost en sommige grondstofprijzen zijn gedaald. Bedrijven hebben de prijzen desondanks verder laten stijgen.

De IMF-economen noteerden dat “de resultaten tonen dat firma’s meer dan de nominale kostenschok hebben doorgegeven, en relatief beter geboerd hebben dan werknemers”

Vele neoliberale economen en leidinggevenden van Westerse Centrale banken hebben de stijging van bedrijfswinsten genegeerd en in plaats daarvan de schuld in de schoenen van de loonmassa van werknemers geschoven.

Als antwoord op de de pan uit swingende inflatie nadat de wereld herstelde van de pandemie, begonnen de Europese Centrale Bank en de Federal Reserve op agressieve wijze de rentevoeten te laten stijgen, met een snelheid die sinds de Volckershock in de jaren ’80 niet meer gezien werd. De voorzitter van de FED Jerome Powell gaf toe dat het zijn doel is “de lonen naar beneden te krijgen”. Voormalig minister van Financiën van de VS en chef-econoom bij de World Bank Larry Summers riep op tot vijf jaar van 6% werkloosheid of een jaar van 10% werkloosheid om de inflatie naar beneden te brengen. Ze gaven de schuld grotendeels aan de werknemers, grotendeels voorbijgaand aan hoe bedrijven een tijd van onzekerheid gebruikten om een bloedbad door te voeren.

Econoom Isabella Weber had gelijk over de “verkopersinflatie”

Wellicht de meest gehoorde econoom wat betreft het oproepen van haar discipline om te onderzoeken hoe bedrijven in de laatste twee jaar bijdroegen tot de inflatie is Isabella M. Weber. Weber is professor aan de Universiteit van Massachusetts Amherst en doopte dit “verkopersinflatie”

Hoewel haar werk grondig gedocumenteerd is, kreeg Weber te maken met strenge kritiek van neoliberale economen.

In december 2021 publiceerde ze een opiniestuk in The Guardian, getiteld: “Zouden gerichte prijscontroles kunnen helpen inflatie te bestrijden?” In de debatten rond inflatie, “wordt een kritische factor dat de prijzen de hoogte in drijft systematisch over het hoofd gezien: een explosie van winsten”, schreef Weber. “In 2021 hebben de niet-financiële winstmarges hoogtes bereikt die sinds de nasleep van de tweede wereldoorlog niet meer gezien zijn. Dit is geen toeval.”

In de debatten rond inflatie, “wordt een kritische factor dat de prijzen de hoogte in drijft systematisch over het hoofd gezien: een explosie van winsten”

Zij noteerde dat “grote bedrijven met macht op de markt toeleveringsproblemen gebruikt hebben als een gelegenheid om prijzen te laten stijgen en niet-bedrijfsgerelateerde winsten op te drijven.”

Webers artikel lokte een storm van reacties uit, en ze werd brutaal aangevallen. De specialist van de New York Times, Paul Krugman, beweerde dat Webers oproep voor prijscontrole “werkelijk dom” was.

In februari 2023 publiceerde Weber een wetenschappelijk aritkel waarin ze het fenomeen verder uitlegde: “Verkopersinflatie; winsten en conflict: waarom kunnen grote bedrijven prijzen laten exploderen in noodgevallen?” De IMF economen citeerden dit artikel in hun eigen werk over inflatie in Europa.

Inflatie herdenken

Hedendaagse mainstream economen discussiëren over drie types inflatie: vraaggestuurde inflatie, kostengestuurde inflatie en ingebouwde inflatie.

Kostengestuurde inflatie gebeurt wanneer de prijzen van grondstoffen, gebruikt in het productieproces, stijgen. Wanneer de internationale prijzen van grondstoffen zoals olie of gas door het plafond schieten, bijvoorbeeld als reactie op de oorlog in Oekraïne, draagt dit bij tot kostengestuurde inflatie.

Ingebouwde inflatie komt voor omdat men verwacht dat inflatie die in het verleden voorkwam, opnieuw zal voorkomen. Bedrijven laten hun prijzen vaak jaarlijks stijgen, enkel omdat ze verwachten dat de kosten zullen stijgen, en niet omdat ze ook echt gestegen zijn (maar door dit te doen, veroorzaken ze ook soms een kostenstijging).

Discussies over inflatie onder westerse neoliberale economen echter zijn gewoonlijk gefocust op vraaggestuurde inflatie.

De peetvader van het monetarisme, de beruchte rechtse econoom aan de Universiteit van Chicago Milton Friedman, argumenteerde dat “inflatie altijd en overal een monetair fenomeen is” en specifiek bestaat uit vraaggestuurde inflatie: “teveel geld jagend op te weinig goederen”.

Friedman was een inspiratiebron voor fascistische dictator Augusto Pinochet van Chili, die in 1973 na een door de CIA ondersteunde militaire coup tegen de democratisch verkozen socialistische president, Salvador Allende, aan de macht kwam.

Friedmans was zo gefixeerd op de monetaire politiek van de overheid dat hij hoofdzakelijk argumenteerde dat kostengestuurde inflatie niet bestaat, bewerende dat het grotendeels een product van vraaggestuurde inflatie was.

Maar de recente IMF-studie toont aan dat de rechtse, monetaristische kijk op inflatie veel te eenvoudig is. Kapitalistische bedrijven kunnen inflatie veroorzaken door simpelweg hun winsten op te blazen tot onredelijke hoogten.

Desalniettemin blijven sommige overgebleven monetaristen vandaag de dag nog steeds beweren dat de inflatie die de wereld meemaakte volgend op de COVID 19 pandemie hoofdzakelijk veroorzaakt werd door het bijdrukken van geld door de centrale banken.

Dit kan echter niet verklaren waarom er weinig inflatie van de verbruikersprijsindex was in de eerste twaalf jaar van kwantitatieve geldverruiming (quantitative easing), van 2008 tot 2020, voor de pandemie toesloeg, en waarom het plots zorgde voor een prijsstijging, enkel en alleen rond 2021.

Econoom Michael Hudson legde uit dat kwantitatieve geldverruiming door de US Federal Reserve en de Europese Centrale Bank in feite de activaprijzen een boost had gegeven, en niet de inflatie van de verbruikersprijsindex.

In een interview met Geoplitical Economy Report in september 2022, legde Hudson uit:

Het resultaat (van KG) was $9 biljoen, hoofdzakelijk uit bankliquiditeiten die de Federal Reserve inkocht. Nu, ondanks het feit dat het inflatie van de activaprijzen is, is het zo dat de inflatie van de activaprijzen allemaal op krediet gebeurde.

De inflatie van de activaprijzen doet zich voor als de Federal Reserve reposwaps doet met de banken, wat de banken toelaat om sommige van hun gebundelde hypotheekleningen, of obligaties, overheidsobligaties of zelfs junk obligaties, bij de Fed te stallen. En ze krijgen bij de Fed een deposito dat hen toelaat zo te werken, alsof het de Fed zelf was die geld stalde bij de bank zoals een spaarder, zodat ze meer kunnen lenen (en meer, en meer) voor vastgoed, wat de prijs heeft doen stijgen.

Vastgoed is waard wat de bank ervoor wil uitlenen. En de banken hebben de nodige marges hiervoor versoepeld, wat het makkelijker maakt om een lening aan te gaan. Zo hebben de banken de vastgoedmarkt de hoogte ingejaagd, en ook de aandelen- en obligatiemarkt. De obligatiemarkt van 2008 tot nu heeft de grootste obligatierally in de geschiedenis gekend. U kan zich voorstellen dat de obligatieprijzen onder 0% gaan. Dit is een enorme kapitalisatie van de obligatietarieven. Het was dus een enorme meevaller voor mensen die obligaties hadden, en zeker bankobligaties. En het heeft de top van de piramide groter gemaakt. Maar als je het groter maakt door schuld, dan moet iemand die schuld betalen. En die schuld, zoals ik daarnet zei, is 90% van de bevolking. Het is dus een feit dat de inflatie van de activaprijzen en schuldinflatie hand in hand gaan, omdat het vermogende deel van de economie, het eigenaarsgedeelte, sterk is opgeblazen, de prijs van weelde ten opzichte van werk.

Maar het schuldgedeelte werd uitgeperst door families die meer en meer van hun inkomen moesten besteden aan hypotheken, of kredietkaarten, of studentenschuld, wat hen minder en minder laat om goederen en diensten aan te kopen.

Dus, als we een schulddeflatie hebben, waarom is er dan nu een prijsinflatie? Wel, de prijsinflatie is in grote mate het resultaat van de oorlog (in Oekraïne), de sancties die de VS oplegden aan Rusland. Rusland was, zoals u weet, een groot exporteur van gas en olie en tevens de grootste landbouwproduktenexporteur ter wereld.

Als je Russische olie, Russisch gas, Russische landbouwprodukten van de markt haalt, dan creeer je een toeleveringstekort, en je gaat de prijzen explosief laten stijgen. Olie, energie en voedsel waren dus belangrijke elementen. Bovendien was er onder Biden en zeker onder Trump geen handhaving van de monopolieprijzen. Bedrijven hebben dus hun monopoliepositie gebruikt om aan te rekenen wat ze maar wilden.

En ook al was er geen echt tekort aan gas en olie eerder dit jaar (2022), toch was er een hoge piek in de prijs

En ook al was er geen echt tekort aan gas en olie eerder dit jaar (2022), toch was er een hoge piek in de prijs, om geen enkele andere reden dan dat de oliebedrijven het konden aanrekenen. Voor een deel gebeurde dit door financiële manipulaties in de termijnmarkt. De financiële markten moeten bieden op de prijs voor olie en gas. Maar ook andere firma’s deden dit. Als je over de hele lijn een firma in een leidende marktcontrolerende positie hebt, heb je eigenlijk toegelaten monopolies die ontstaan.

Wel, Biden duidde een aantal anti-monopolie officials aan, die proberen een anti-monopoliewetgeving op te leggen. Maar zij hebben niet genoeg steun van de Democraten noch van de Republikeinen om hen werkelijk de macht te geven om een echt effect te genereren.

Dit artikel verscheen op Geopolitical Economy. Vertaling: Bart Dewil