In de twee vorige artikels legden we uit dat het kapitalisme over drie grote knoppen of instrumenten beschikt waarmee het de wereld in een niet-duurzame greep houdt. Het gaat om de 3 knoppen van de universele taal van het kapitaal die vervat zijn in drie denkkaders. We legden deze knoppen kort uit (deel 1/3: plaatsnemen [1]) en gingen er uitgebreider op in (deel 2/3: starten [2]). We kwamen tot de conclusie dat deze knoppen zo sterk zijn dat zij kunnen aangewend worden en/of omgebogen worden om te komen tot een nieuw denkkader. Hiermee is dan een duurzame greep op de realiteit mogelijk. In dit deel 3/3 staan we stil bij de universele concrete mogelijke toepassingen van deze benadering.

Voor het in praktijk brengen van de benadering worden twee concrete transformatieplannen voorgesteld (of: “ordeningsplannen”). Een ‘mini’-transformatieplan en een ‘maxi’-transformatieplan, elk met hun eigen specifieke kenmerken. Het eerste plan steunt op de versnelling van bestaande duurzame evoluties en beperkte duurzame aanwending van vennootschap als sociaal contract. Het tweede plan steunt op het uitrollen van het multi-bronnen-denkkader in combinatie met de verdere uitrol van vennootschap als sociaal contract.

Men zou kunnen stellen een “slow” plan en een “fast” plan. Hiermee zou op georganiseerde wijze het nieuwe “systeem” ingevoerd worden.

Wat hierna volgt is een voorstel dat op een systemische manier toelaat tot een robuustere en meer wendbare samenleving te komen, een samenleving die de uitdagingen van de toekomst blijvend aankan. Het gaat er om dat we niet meteen “sterke leiders” nodig hebben, maar sterke moderne denkkaders en principes voor de lange termijn. Een ander belangrijk uitgangspunt is “strijden tegen de extremen via systemen”. Het gaat om voorstel dat een bron van inzichten is en daarom het voorwerp zou zijn van een wetenschappelijk en democratisch debat.

I. Mini-transformatieplan : versnelling en versterking van duurzaam sluimerende evoluties steunend op bestaande denkkaders van het kapitalisme (3 luiken)

Het ‘mini’-transformatieplan (“slow-plan”) voorziet om een aantal elementen uit de bestaande drie denkkaders aan te wenden. Het gaat dan vooreerst om de juridische verankering of vastlegging van de vier grote maatschappelijke beginselen van transparantie, duurzaamheid, true and fair view en voorzichtigheid, beginselen die gelinkt kunnen worden aan boekhoudkundige beginselen. Hiermee zouden dan sluimerende evoluties al ingrijpend kunnen versneld worden (luik 1).

Tevens zouden deze beginselen kunnen voorzien in een versterking van de democratie, terwijl er ook een deel van het sociaal contract van vennootschap zou uitgevoerd worden (luik 2).

Verder omvat dit mini-plan ook het sterker en meer ingrijpend aanwenden van de manier van kijken, denken en ordenen door het dubbel boekhouden als maatschappelijk instrument. Hierdoor zou het een organisatorisch instrument kunnen worden (luik 3).

(I.1) mini-transformatieplan – luik 1

De juridische verankering van de 4 grote sluimerende duurzame boekhoudkundige beginselen en de impact ervan voor de democratie

Eerder in het artikel 2/3 stonden we stil bij vier grote duurzame beginselen: transparantie, duurzaamheid, true and fair view (getrouw beeld) en voorzichtigheid. We stelden dat deze reeds aan het sluimeren zijn in de maatschappelijke organisatie. De maatschappij is hierdoor reeds ‘out of the box’ van de drie Heilige Gralen van het kapitaal aan het treden door veel meer impact te geven van de duurzame boekhoudkundige benadering van de realiteit. Als deze beginselen juridisch zouden verankerd worden, dan zouden ze afdwingbaar zijn, zou deze gunstige evolutie kunnen versneld worden en zou dit op maatschappelijk vlak heel wat mogelijkheden bieden.

Hierna belichten we een aantal nog niet ontgonnen mogelijkheden als deze beginselen juridisch zouden verankerd zijn.

Transparantie: weerspiegeling van het boekhoudkundig volledigheidsbeginsel

Iedere dag wordt het woordje transparantie vermeld in de pers.

Hiermee wordt voorgesteld dat transparantie als algemeen beginsel standaard zou gelden en op meerdere vlakken door de wetgever zou ingevoerd worden. Maar in sectoren waar dit niet het geval is, zou de rechter kunnen oordelen dat deze transparantie werd geschonden.

Dan zou bijvoorbeeld de rechter kunnen tussenkomen om te oordelen of deze transparantie al dan terecht is dan wel geschonden is door de pers (geval C.R).

Meer transparantie inzake de uitgaven van de overheden zou mogelijk zijn. Er wordt nu begroot hoeveel er binnen komt en hoeveel er hierna ontvangen wordt, (begrotingscontrole), maar wat er met de bekomen middelen gebeurt, is voor de burger niet zo evident om te achterhalen. De burger-aandeelhouder die tevens schuldenaar is van de staatsschuld heeft toch het recht om te weten waaraan de belastinggelden die hij bijdraagt besteed worden?

Transparantie inzake de middelen van nieuwe, opkomende partijen. Nu is het bijvoorbeeld totaal onduidelijk welke financieringsbronnen nieuwe partijen als bijvoorbeeld de partij BBB (Boer, Burger Beweging) in Nederland heeft. Hun financieringsbronnen kunnen evengoed de mestlobby zijn (er zouden daar aanwijzingen van geweest zijn). Volledige transparantie van hun financieringsbronnen lijkt aangewezen en afdwingbaar te moeten zijn.

Transparantie van de financieringsbronnen van de kosten voor de verdediging voor de rechtbank zou op basis van dit beginsel hiermee onderbouwd kunnen worden. Er kan verdedigd worden dat er transparantie aangaande de legale financiering van deze verdediging. En zo dit bewijs niet kan geleverd worden dan is er nog steeds de mogelijkheid voor een pro-deo advocaat. De beklaagde heeft dus steeds een vaststaand recht op verdediging.

Volledigheid of het belang van het volledige plaatje nastreven of zogenaamde context is ook relevant bij de benadering van verkeersagressie: nu verschijnt vaak alleen de “agressor” voor de rechter. Maar wie is eigenlijk de agressor? Vaak is er altijd éérst uitlokkend gedrag geweest. Daarom is het belangrijk dat alle partijen voor de rechtbank komen zodat de rechter zicht krijgt op het volledige plaatje.

Duurzaamheid of “we mogen niet failliet gaan”

In het kader van duurzaamheid en transparantie zou moeten duidelijk zijn hoeveel bedragen er worden uitgekeerd aan carbon-bedrijven. Er zou ook juridisch veel sterker kunnen opgetreden worden tegen “greenwashing” die ook kan onderzocht worden via de boekhouding.

True and fair view : getrouw beeld van wat in de boekhouding komt en fair als beginsel

Op Twitter kunnen zonder enige grenzen complotverhalen circuleren. Als een absolute heerser kan de eigenaar van Twitter (Musk) nu zelf beslissen over wat hij toelaat of weigert op dit wereldwijde medium. Op basis van het beginsel van “true and fair view” zou er een juridische rechtsgrond zijn om hiertegen op te treden: de maatschappelijke boekhouding moet gewoon duurzaam zijn op alle vlakken.

Voorzichtigheid

Indien voorzichtigheid juridisch zou verankerd zijn dan zou dit een groot voordeel opleveren inzake de bestrijding van virussen door de overheid.

(I.2) mini-transformatieplan – luik 2

Innovatieve bescherming van de democratie als gevolg van de juridische verankering van deze 4 beginselen

De democratie zou middels de juridische verankering van de 4 voormelde beginselen kunnen beschermd worden. Ook de instellingen zouden kunnen beschermd worden hierdoor tegen het handelen van de leden van deze instellingen in strijd met deze beginselen.

Verder zou in het licht van het invoeren van vennootschap als sociaal contract, het stemaandeel kunnen in werking gesteld worden enkel en alleen om de voormelde beginselen juridisch te kunnen invoeren.

Ook het multi-burger-parlement of multi-generatie-parlement zou kunnen ingevoerd worden. Het gaat om teruggaan naar de bron van de democratie, een belangrijk uitgangspunt van multi-bronnen. De democratie is immers een belangrijke weerspiegeling van de bron van de mens.

Er zou bij toepassing hiervan een zogenaamd “burgerparlement” kunnen worden ingericht, samengesteld uit de drie grote lagen van de bevolking: jongeren, werkenden en de niet meer actieven. Zij zouden dan kunnen zetelen in de nu toch bijna leegstaande Senaat al of niet na loting of verkiezing..

Het gaat om ‘teruggaan naar de bron’, dus een soort schaduwparlement samengesteld uit burgers die via loting dan wel stemming gekozen worden uit kandidaten die zich als burger hiervoor kandidaat stellen. Dit multi-generatie-parlement zou in bepaalde omschreven gevallen kunnen tussenkomen als het huidige parlement er niet ‘uit geraakt’ (terwijl dit wel dringend is) hetzij talmt de maatregelen te nemen die het moet nemen. Kortom als “stok achter de deur” voor de huidige partijpolitiek die alles in zijn greep heeft.

Eventueel kan er zelfs gedacht worden ook aan een soort stakeholderraad voor alle overheidsdepartementen.

Dit alles met als doel niet alleen om de democratie te versterken en tevens de invoering van voormelde beginselen die de duurzaamheid van de maatschappij ten goede komen versnellen.

(I.2) mini-transformatieplan – luik 3:

Duurzame stroomlijning en ordening en organisatie van data van burgers, instellingen en landen op basis van de huidige manier van kijken denken en ordenen door het dubbel boekhouden

Destijds vond Goethe dat dubbel boekhouden een van de geniale vindingen van de mens was. Het wordt verder als één van de grote sprongen in de beschaving van de mens aanzien, vergelijkbaar met geld en internet (R. De Langhe, De Morgen, Zeno, 2014) Er zijn zelfs denksporen van het dubbel boekhouden naar Da Vinci, de laatste ‘uomo universale’. Het dubbel boekhouden gééft gewoon zicht op het volledige plaatje, en laat greep toe op dit volledige plaatje. Een ideaal uitgangspunt dus.

Het kapitalisme kon door de manier van kijken denken en ordenen door het dubbel boekhouden orde scheppen in het bedrijfsgebeuren en hiermee volledige greep op het bedrijfsgebeuren krijgen; vanuit deze ordening kan er nagegaan worden in welke staat het bedrijf verkeert, hoeveel bezittingen en schulden het bedrijf heeft en hoeveel winst uiteindelijk het bedrijf maakt. Dubbel boekhouden maakt dit mogelijk door alles wat in het bedrijf gebeurt op een hele bijzondere manier ‘dubbel’ te benaderen (en in te schrijven). Hiervoor worden er ‘kapstokken’ of rubrieken gebruikt om wat in het bedrijf aanwezig is aan op te hangen: bezittingen (actief), schulden (passief), kosten en opbrengsten (resultatenrekening). Dit alles wordt dan samengebracht in een “balans” en een resultatenrekening, met de vorm van een “T”, waarbij rechts en links van deze “T” er gelijktijdig inschrijvingen gebeuren. Een ingenieus maar volledig logisch systeem.

Het dubbel boekhouden rukt meer en meer op als maatschappelijk instrument: het wordt naar voor geschoven om de rusthuizen te controleren, Trump struikelt over het boekhouden en bij De Post blijken grote boekhoudkundige problemen. De gekende schrijver M. Shalev stelde het ooit als volgt: “Werk aan vrede als een boekhouder, niet als een profeet” en verder “Gedraag je als een jurist of een boekhouder, niet als een profeet of een dichter. Pas dan kun je hopen op vriendschappelijke relaties”.[3] En recent nog in 2024 heeft Hilde Crevits het dubbel boekhouden naar voor geschoven om greep te krijgen op de private sector van de rusthuizen.

Het heeft nog heel wat onontgonnen mogelijkheden. Men kan vooreerst van de ordenende kracht van het dubbel boekhouden inzichten overnemen om orde te scheppen op meerdere niveaus: orde op het niveau van data van huishoudens (I.2.a), orde op het niveau van data van natuurlijke personen (I.2.b) orde op het niveau van data van instellingen (I.2.c), orde op het niveau van landen (I.2d) en orde op wereldniveau (I.2.e). We vermeldden eerder ook reeds de grote mogelijkheden van het dubbel boekhouden, zónder dat er hiervoor enige transformatie nodig is (deel 2/3: vertrekken).

(I.2.a) (micro-niveau) ordening van data van huishoudens

Worden de huishoudens immers niet allemaal een kleine vennootschap met kosten, opbrengsten, bezittingen en financieringsbronnen? Daarom zou de voormelde dubbele ordening van het dubbel boekhouden zou ook door de huishoudens kunnen worden aangewend om orde te scheppen in de zaken van het huishouden. Dit zal een latere publicatie verder uitgediept worden.

(I.2.b) (micro-niveau) ordening van data van burgers in het kader van anti-fraudedoeleinden.

Het gaat dan om een “multi-data-balans”, een balans waarin van overal verspreide data van natuurlijke personen worden opgelijst, en dit in het kader van de bestrijding van meerdere fraudes. Deze data kunnen dan worden opgelijst volgens de rubrieken die gelden voor een boekhouding.

Ook een multi-data-balans voor vennootschappen zou mogelijk moeten zijn. Met deze multi-data-balans worden dan data vermeld die momenteel niet tot uitdrukking komen in de openbare, verplicht neer te leggen balans.

Eventueel zou deze oplijsting op algemeen vlak kunnen uitgerold worden. Er zou hiertegen kunnen tegengeworpen worden dat de burger via dit aandeel té veel in het vizier van de overheid zou komen. Maar zou kunnen tegengeworpen worden dat, aan de hand van zijn aandeel, de burger zelf ook zou kunnen wéten welke data de overheid wéét over hem (nu weet de burger dat immers niet, alles is overal verspreid in meerdere databanken).

(I.2.c) (meso-niveau) ordening van data van instellingen

Het gaat dan om de aanwending van de manier van dubbel kijken denken en ordenen om de organisatie van overheidsinstellingen te stroomlijnen. Het dubbel boekhouden is het vlaggenschip van de economie, wordt al gebruikt als basis om de fiscale winsten van vennootschappen vast te stellen, maar tot nu toe heeft zeker niet iedereen eraan gedacht om de ordening ervan te transponeren naar overheidsinstellingen. Deze ordening zal bij wijze van voorbeeld voor een fiscale overheid summier uiteengezet worden in een latere publicatie. Hiermee kan dan een dubbele structuur worden ontworpen. Vertrekpunt en tevens belangrijkste proces is dat data in de literatuur worden aanzien als ‘grondstoffen’; dit is een boekhoudkundig begrip en is dan als een draad waaraan alles kan opgehangen worden.

Het voormelde gaat meer om een manier van ordenen van data van de overheid, om hier via kapstokken greep op te krijgen. Er gaan anderzijds meerdere stemmen op om het dubbele boekhouden te gebruiken op overheidsniveau. Ik zie eerder een rol voor het dubbel boekhouden als volgt, terug in termen van kapstokken: wat zijn alle bezittingen van de overheid? waaraan besteedt de overheid haar inkomsten? Kan daar geen systemisch /gedetailleerd zicht op gekregen worden? Hoevéél wordt er betaald aan consultants en waarvoor? Kan de burger ‘aandeelhouder’ dat niet meteen en rechtstreeks te weten komen? Op termijn staat hij toch immers in voor de betaling van de schulden van de overheid.

(I.2.d) (ordening op macro-niveau): ordening van de data van landen

Bepaalde rubrieken van het dubbel boekhouden zouden nuttig aangewend kunnen worden in het kader van de maatschappelijke organisatie van landen. Gedacht kan worden aan “vaste activa”. Met “vaste activa” worden bedoeld activa of sectoren die zo belangrijk zijn voor de maatschappij dat zij niet kunnen vermarkt worden (bvb energiesector, sector van de rusthuizen,..). Er zijn al voorzichtige aanwijzingen dat landen dit in stelling brengen (bijvoorbeeld Italië).

Ook mogelijk: het bijhouden van het bosareaal op nationaal centraal vlak: bos is een zogenaamd “vast actief dat in stand moet worden gehouden en belangrijk is voor de bronnen van mens en natuur. En een aantasting dan wel aanvulling hiervan zou dan centraal kunnen bijgehouden worden.

Ook mogelijk: de vele “registers” die er nu zijn maar overal verspreid zijn kunnen worden geordend volgens de rubrieken of indeling van een boekhouding.

(I.2.e) (wereldniveau) ordening op wereldniveau

Er wordt gesproken van wereld-erfgoed. Welnu dit zijn universele goederen die zo belangrijk zijn, dat men stelt dat ze ten allen tijde moeten beschermd worden. Dit is ook een weerspiegeling van het voormelde begrip “vaste activa’.

Onderwijs wordt verder heel belangrijk geacht door de UNESCO en dat is niet anders dan de versteviging van de bron van de mens, dit kan ook gezien worden als een versterking van de maatschappelijke samenhang…

II. “maxi’ transformatieplan: uitrol van het multi-bronnen-denkkader in combinatie met vennootschap als sociaal contract (3 luiken)

Het ‘maxi’-transformatieplan en zet in op de verdergaande duurzame aanwending en uitdieping van de voormelde denkkaders. Het gaat dan om het uitvoeren van het multi-bronnen-denkkader. Bij toepassing hiervan komen er twee nieuwe beginselen op de voorgrond: redelijkheid en ervaring. Zij zijn een sterke weerspiegeling van de bron van de mens en krijgen vanuit de multi-bronnen-benadering veel meer impact. We spreken dan niet langer van boekhouden maar van “bronhouden” dat immense mogelijkheden biedt (luik 1).

Verder is er het verder duurzaam aanwenden van de rechtsfiguur van vennootschap als sociaal contract (luik 2).

Tenslotte is de juridische verankering van dit alles, waardoor we echt komen in het multi-bronnen-tijdperk (luik 3).

(II.1) ‘maxi’-transformatieplan, luik 1:

de multi-bronnen-benadering van de realiteit, theoretisch benaderd én in de praktijk gebracht

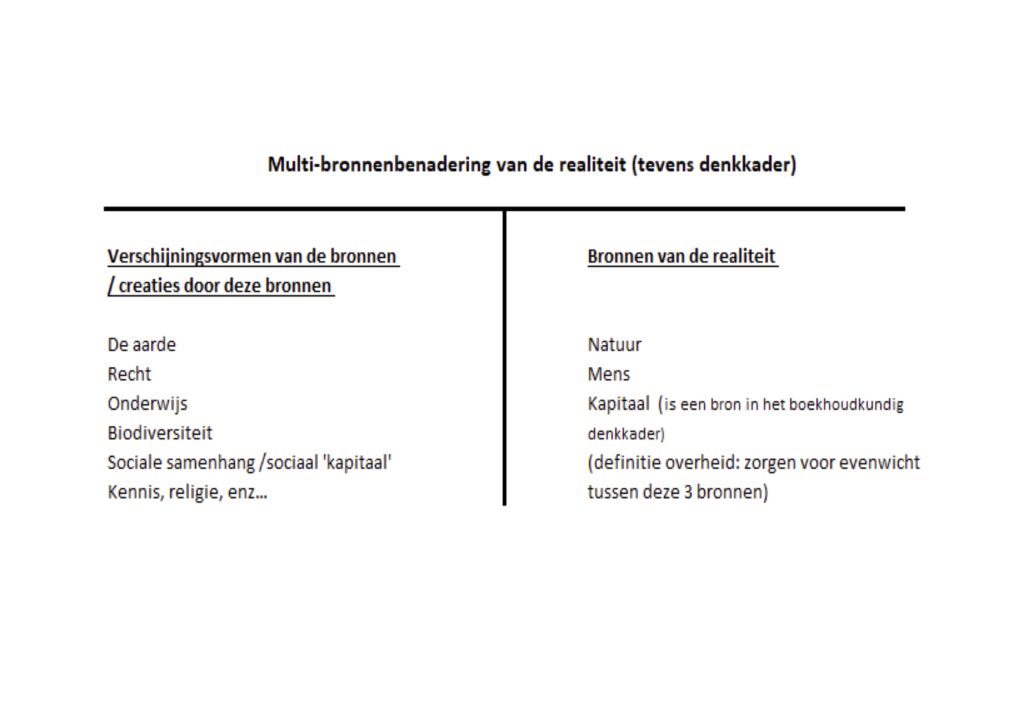

Dit luik 1 van het maxi-transformatieplan betreft de aanwending van dit denkkader dat we uitlegden in deel 2/3. Het gaat om een omvattende duurzame benadering en ordening van de hele realiteit. Er zijn tal van toepassingsmogelijkheden (II.1) én instrumenten (II.2) die hierna belicht worden.

We hernemen eerst nog eens het schema dat wij aanhaalden in deel 2/3 en waarin we voorstelden om de realiteit dubbel te benaderen: én vanuit de bronnen van de realiteit én hoé deze bronnen zich manifesteren aan de buitenwereld, en dit allemaal in één en hetzelfde denkkader. We hernemen nog eens het onderstaande schema:

Er ontstaat, als een soort van “alchemie”, een universeel denkkader: universele, werkbare inzichten over de realiteit vloeien hieruit voort. Zij worden hierna belicht. Het gaat om een onuitgegeven “twee-eenheid” van de realiteit, waarmee de realiteit dubbel begrepen én vervolgens beter kan ‘gegrepen’ worden. Twee zijden van dezelfde realiteit worden met elkaar verbonden worden en dit laat toe de realiteit veel breder te benaderen dan tot nu toe het geval was.

Hierna overlopen we de mogelijkheden op maatschappelijk vlak van het denkkader, en dit zijde van het denkkader: links (II.1.1), rechts (II.1.2) en beide zijden samen (II.1.3).

(II.1.1) Als we kijken naar de rechterzijde van het schema komen we tot de volgende fundamentele inzichten:

(II.1.1.1) Daar vinden we de bronnen van de realiteit: de (levende) bronnen van mens en natuur en het kapitaal (dat een denkbeeldige bron is, een creatie van de mens, die in het dubbel boekhouden als een bron wordt aanzien). Door deze benadering zitten de bronnen van mens en natuur aan dezelfde tafel van het kapitaal. Hiermee wordt het zogenaamde “parlement van de dingen”, het denkbeeld van Bruno Latour (4], concreet in de praktijk omgezet. Op basis van dit schema kan de bescherming van de bronnen van mens en natuur “op tafel gelegd worden”. Deze benadering van de realiteit vormt ook basis voor de stelling dat de bronnen van mens en natuur ongeschonden dan wel versterkt doorgegeven kunnen worden naar toekomstige generaties (“multi-generatie-benadering van de realiteit). Hiervoor einde kan een nieuw beginsel naar voor geschoven worden: de “scheiding der bronnen”, wat inhoudt als beginsel geldt dat de ene bron de andere bron niet mag uitputten en aldus domineren.

(II.1.1.2) De rol van de overheid kan preciés gedefinieerd worden (zorgen voor evenwicht tussen mens natuur en kapitaal). Het kan niet meer dat de overheid, zoals gesteld in neoliberale theorieën, enkel dient om het kapitaal te beschermen.

(II.1.1.3) Er kan vanuit dit schema gesteld worden dat er belastingen moeten betaald worden door élke bron en dit naar draagkracht.

(II.1.1.4) Kapitaal en democratie (= de weerspiegeling van de bron van de mens) worden vanuit dit schema ingekapseld of ingebed in een ruimer geheel en er kunnen duurzame grenzen hiervoor naar voor geschoven worden, vanuit dit denkkader.

(II.1.1.5) Gezien de grondslag van de benadering boekhoudkundig is, kan worden voorgesteld om de duurzame beginselen die een boekhouding beheersen juridisch vast te leggen (zie denkbeeld 3: rechtsorde): transparantie, duurzaamheid, ‘true and fair view’, en voorzichtigheid. Door ze juridisch vast te leggen, kunnen ze dan door tussenkomst van een rechter juridisch ook afgedwongen worden.

(II.1.1.6) Er kan verder vanuit dit denkbeeld gesteld worden dat de redelijkheid en ervaring meer impact moeten krijgen op maatschappelijk vlak: op basis van dit schema zijn beide een weerspiegeling van de bron van de mens, en dit tevens als tegengewicht voor de bron van het kapitaal dat de tussenkomst van de mens wil uitschakelen (om zo meer winst te kunnen maken).

(II.1.1.7) elke bron moet bijdragen naar vermogen aan de lasten van de samenleving; de zogenaamde “dual income tax” kan gefundeerd worden. Voor natuur worden in het bijzonder bedoeld fiscale ingrepen om deze bron te beschermen.

(II.1.1.8) De rechten van de dieren, die de bron van de natuur vertegenwoordigen, kunnen systemisch geordend worden vastgelegd.

(II.1.1.9) er zijn meerdere antwoorden mogelijk op basis van de bescherming van deze bronnen:

Meer impact voor ervaring inzake de besluitvorming. Om de bron van de mens door de economie niet uit te putten moet er meer ervaring aan de macht komen; dit standpunt kan aldus onderbouwd worden .

Meer impact voor redelijkheid . Redelijkheid is de weerspiegeling van de bron van de mens en moet om die reden meer impact krijgen. Anderzijds komt de redelijkheid al meer en meer op de voorgrond.

“AI” (Artificiële intelligentie) Het multi-bronnen-denkkader reikt vanuit dit denkkader een concreet antwoord aan. Het gaat om de bescherming van de bron van de mens tegen de bron van het kapitaal, want wie eigenaar is van de AI deze kan de (bron van) de mens in zijn greep krijgen.

Grenzen aan de groei: brongroei (in plaats van degrowth en ‘omgroei”)

Momenteel wordt de groei als onmisbaar gezien terwijl deze benadering niet duurzaam is, gezien ze de bronnen van mens en natuur steeds meer uitput. Daarom wordt “brongroei” voorgesteld: de bronnen kunnen groeien maar niet ten koste van elkaar. Dit heeft bijvoorbeeld voor gevolg dat de bron van het kapitaal niet kan groeien als deze groei schadelijk is of blijkt te zijn voor de bron van mens en natuur. Op deze insteek kan een hele duurzame benadering van de economie gebouwd worden. Dit zou ook een onderbouwde en duurzame beperking van de zogenaamde “aandeelhouderswaarde” met zich kunnen meebrengen omdat volgens het multi-bronnen-denkkader, dat afstraalt op de boekhouding (zie hierna, II.1.4.1: de multi-bronnen-boekhouding) ook de bronnen van mens en natuur moeten “meegenomen” worden in de boekhouding.

“Verhaal van de bloemetjes en de bijtjes”

Wie momenteel bijenkasten plaatst en hiervoor een fiscaal voordeel wil bekomen, d. w. z. om dit af te trekken van de belastingen, kan dit enkel indien hij kan aantonen dat er opbrengsten behaald worden door de verkoop van honing. Dit is een zuiver kapitalistische benadering. Vanuit de bescherming van de bron van mens en natuur door het kweken van bijen zou het fiscaal voordeel eveneens moeten kunnen bekomen worden.

“subsidies aan de carbon-industrie”

Op basis van de benadering kunnen subsidies aan carbon-industrie geweigerd worden, omdat dit steeds meer de bronnen van mens en natuur in gevaar brengt.

“onaantastbaarheid van de bronnen als beginsel”

Er zou kunnen naar voor geschoven worden dat bepaalde bronnen uit het verleden niet aangetast mogen worden in het licht van nieuwe evoluties, en dat er enkel duiding komt bij deze bronnen in het licht van deze gewijzigde visies. Anderzijds zou het redelijkheidsbeginsel een strenge toepassing van deze benadering kunnen temperen.

(II.1.2) Linkerzijde van het multi-bronnen-denkkader

Als we naar de linkerzijde van het schema kijken komen we tot de volgende inzichten.

Hier komt de aarde dus. Dit opent de mogelijkheid om de aarde boekhoudkundig onder te brengen bij de zogenaamde “vaste activa”. Dit zijn zaken die in het kapitalisme niet zomaar vrij kunnen verhandeld worden omdat zij belangrijk zijn voor het voortbestaan van het (in casu kapitalistisch) bedrijf. In het kader van de multi-bronnen-visie is het belangrijk dat de aarde in stand gehouden wordt en daarmee kunnen beschermingsmaatregelen voor de aarde onderbouwd worden.

Biodiversiteit en sociaal ‘kapitaal’ zijn op basis van waarnemingen sterk aan het dalen. Er moéten dus ingrepen gebeuren om ze terug ‘op te krikken’. Er is op basis van dit inzicht minder impact mogelijk door de (partij)politiek: er moét gewoon ingegrepen worden en hierbij moet de ideologie kunnen losgelaten worden. De bronnen van mens en natuur zijn in gevaar, er moét gewoon ingegrepen worden als men naar dit schema kijkt. Een duidelijk argument voor de aanwending van meer wetenschap (en minder politiek) om te komen tot een duurzame realiteit. Deze benadering komt ook de lange termijn ten goede.

Aan de linkerzijde staat zoals gezegd ook sociaal ‘kapitaal’. Dit is iets totaal nieuws dat nu een concrete plaats krijgt in de benadering van de realiteit. Het is een weerspiegeling en veruiterlijking van de bron van de mens. Er zijn heel wat tot nu toe onbenutte mogelijkheden om dit sociaal ‘kapitaal’ te verhogen (of de sociale cohesie). Deze mogelijkheden zullen aan bod komen in een latere publicatie.

Aan de linkerzijde staat ook het recht. Gezien dit als het ware ‘gekoloniseerd’ wordt door het kapitaal wordt voorgesteld om op dit vlak ingrijpende wijzingen aan te brengen via een nieuwe rechtsorde (dit is het luik 3 van het maxi-transformatieplan).

(II.1.3) Mogelijkheden vanuit beide zijden van het multi-bronnen-denkkader

Men kan ook beide zijden gelijktijdig bekijken: als er iets gebeurt aan de linkerzijde is dit ook zichtbaar aan de rechterzijde. Bijvoorbeeld: het sociaal ‘kapitaal’ daalt, dan betekent dit ook dat de bron van de mens wordt aangetast; hetzelfde geldt voor de aantasting van de biodiversiteit.

“Onderwijs”: dit kan als volgt ‘ingepast’ worden in het plaatje. Het doel van onderwijs is de versterking van de bron van de mens, en dit niet enkel om voorbereid te zijn op de arbeidsmarkt, ten dienste van het kapitaal, maar ook voorbereiding op de vele uitdagingen in het leven…

Verder wordt zoals gezegd dit denkkader gezien het boekhoudkundig van oorsprong is beheerst door een aantal grote beginselen die bij de wetenschappelijke verdediging van het model aan bod komen: het gaat dan om de beginselen transparantie, duurzaamheid, ‘true and fair view’ en voorzichtigheid. Zij zijn ook belangrijk om de hele multi-bronnen-balans in evenwicht te houden. Zij gelden voor beide zijden van de multi-bronnen-benadering.

Met dit globale dubbele denkkader kan de bescherming van de levende bronnen van mens en natuur tegen het kapitaal georganiseerd worden, waardoor mens en natuur niet langer uitgeput worden door dit kapitaal.

Als actuele toepassing kan aangehaald worden: in het hele stikstofdebat gaat het niet anders dan om de bescherming van de bronnen van mens en natuur tegen de uitputting ervan door het kapitaal. Als men vanuit dit schema naar de realiteit kijkt, dan kan de politiek niet anders dan dit probleem oplossen.

De aanwending van de manier van dubbel kijken, denken, en ordenen door het dubbel boekhouden voor duurzame maatschappelijke doeleinden, noemen we “bronhouden “(of ook mogelijk: inclusief boekhouden). Het is een manier van boekhouden die ten dienste gesteld wordt van de bescherming van de bronnen van mens en natuur.

II.1.4 “multi-bronnen-instrumenten” waarmee de multi-bronnen-benadering in de praktijk kan gebracht worden (luik 1, vervolg

(II.1.4.1) De “multi-bronnen-boekhouding” voor bedrijven (of “multi-bronnen”-bedrijven).

Momenteel leidt de huidige “mono-kapitaal”-boekhouding tot een zogenaamde “mono-kapitaal’-boekhouding waarin er énkel financiële cijfers zijn opgenomen en de impact van het economisch handelen op mens en natuur niet zichtbaar is. Dit is niet duurzaam en zou best vervangen worden door een duurzame boekhouding.

Dit zou, in toepassing van voormeld denkkader, een balans zijn waarin naast kapitaal (dat een boekhoudkundige bron is) ook de bronnen van mens en natuur zijn vermeld zonder meer, wat tot gevolg heeft dat de impact van het economisch handelingen op deze bronnen zichtbaar wordt gemaakt

Het gaat er dus om duurzaamheid via de boekhouding systemisch én transparant te organiseren. De burger krijgt ook inspraak in wat er écht transparant moet worden.

De organisatie van de duurzaamheid zou gaan in twee stappen. Een niet-openbare en openbare stap.

De eerste stap is een zogenaamde niet-openbare “duurzaamheidsbalans”. Hierin kunnen naast financiële gegevens ook data vermeld die de impact weerspiegelen van het economisch handelen op de bronnen van mens en natuur. In deze enkel voor de overheid zichtbare balans worden dus ook niet-financiële data opgenomen. Deze data worden ‘opgehangen’ aan de rubrieken van de balans en worden énkel beschikbaar gesteld aan de overheid. Het gaat dan om een soort “interne” balans.

Het gaat dan bijvoorbeeld om hoeveel er effectief wordt weggegooid, het aantal km dat producten afleggen, het duidelijk vermelden bij schulden dat zij deel uitmaken van een fiscale constructie, het bedrag dat aan wetenschappers of professoren wordt betaald voor het schrijven van rapporten voor het bedrijf. Ook het bedrag dat betaald worden aan lobbyisten; ook toxisch gedrag zou kunnen op de voorgrond komen; verder ook zaken die nu in de toelichting bij de balans staan zouden op de voorgrond kunnen treden,…

De tweede stap is de openbare stap. De voormelde interne ‘duurzaamheidsbalans’ is een tussenstation voor de latere openbare “multi-bronnen-balans”. Dit gaat als volgt. In de mate dat uit deze “duurzaamheidsbalans” belangrijke gegevens blijken die een belangrijke impact hebben op de bronnen van mens en natuur, zouden deze gegevens dan terecht dienen te komen in de voor de buitenwereld zichtbare “multi-bronnen-balans”. De burgers zouden kunnen beslissen wat er zéker dient zichtbaar te zijn voor de buitenwereld. Dit zou bijvoorbeeld kunnen zijn: de schulden die kaderen in een fiscale constructie of toxisch gedrag,… Er kan gesproken worden van “democratische ethisering” van de bedrijfsvoering.

In de mate dat de impact op de bronnen van mens en natuur schadelijk is zou er dan mogelijks een min (-) teken naast de bron van mens en/of natuur komen (bijvoorbeeld: toxisch leiderschap zou uit deze vermelding kunnen naar voor komen omdat er naast de bron van de mens een (-) teken wordt vermeld).

De “aandeelhouderswaarde” zou via de multi-bronnen-architectuur van de boekhouding kunnen worden doorbroken. Immers voor de waarde van het aandeel zou ook verplicht moeten gekeken worden naar de eventuele impact van het bedrijf op mens en natuur. Ook zou het in deze benadering mogelijk zijn om het aandeel rechtstreeks te laten meebetalen (“in-teren”) voor eventuele aanslagen op mens en natuur (nu betaalt het bedrijf een hoog bedrag voor de schade en hierna wordt dit dan ‘terugverdiend’).

(II.1.4.2) Duurzame boekhoudkundige architectuur voor overheidsbedrijven

In aansluiting op de multi-bronnen-boekhouding voor bedrijven, zou de boekhouding van deze bedrijven zéker dienen te worden ingericht door naast kapitaal ook de bron van de mens, meer bepaald deze van de burger mee te nemen. Hierdoor zouden overheidsbedrijven systemisch een ander regime hebben, wat als gevolg zou hebben dat inzake aanbestedingen zij dienen niet te concurreren met andere, zuiver kapitalistische bedrijven (deze suggestie geldt enkel voor het geval er nog geen “multi-bronnen”-bedrijven zouden zijn (zoals uiteengezet in II.1.4.1).

(II.1.4.3) Het “multi-bronnen-product” (ter vervanging van het huidige onvolledige bnp of bbp)

Dit “multi-bronnen-product” is veel transparanter en uitgebreider dan het huidige bnp of bbp, want er worden hier nog tal van andere data opgenomen die een weerspiegeling zijn van de impact van het kapitaal op mens en natuur (bijvoorbeeld: hierin staat het aantal armen in, die uitgestoten worden). En dit onder de vorm van een jaarlijks instrument, waarin allerlei relevante data worden samengebracht.

(II.1.4.3) Het aanwenden van de multi-bronnen-benadering van de realiteit in combinatie met het dubbel boekhouden

(II.1.4.3.a) Duurzame en originele benadering van patenten op geneesmiddelen

In het belang van de mensheid zouden zij als zogenaamde ‘vaste activa’ van de vennootschap van de wereld kunnen benaderd worden.

Patenten worden momenteel door de “big pharma” aan de ontwikkelingslanden niet gratis beschikbaar gesteld. Maar in het belang van de bescherming van de bron van de mens zou dit wel aangewezen zijn.

Boekhoudkundig zouden deze patenten kunnen benaderd worden als vaste activa. Vaste activa zijn activa die belangrijk zijn voor het voortbestaan van bedrijf en die daarom niet te gelde gemaakt worden. Zij zijn bedoeld om blijvend in het bedrijf belegd te zijn voor het voortbestaan van het bedrijf. Deze benadering zou men kunnen doortrekken voor patenten inzake geneesmiddelen. In het kader van de bescherming van de bron van de mens en het volledige plaatje (bescherming van de bronnen van de mens) zouden ze in deze categorie kunnen opgenomen worden, ter bescherming van de bron van de mens. Zij worden niet vermarkt maar beschikbaar gesteld als nodig om de bron van de mens te beschermen. Deze boekhoudkundige classificatie van de patenten zou dan met zich meebrengen dat de big pharma “vanuit het systeem” verplicht zijn hun patenten beschikbaar te stellen aan de ontwikkelingslanden, dit in het belang van de bescherming van de bron van de mens.

(II.1.4.3.b) Andere boekhoudkundige architectuur van overheidsbedrijven.

We hernemen nog eens het voorbeeld uit (II.1.4.2). Hiermee wordt bedoeld dat er denkbeeldig de bron van de burgers wordt “meegenomen” in de boekhouding van overheidsbedrijven. Hiermee en hierdoor onderscheiden deze bedrijven van klassieke bedrijven en moeten zij, gelet op hun specificiteit en het belang van de dienstverlening, niet meedraaien in de “mallemolen” van de klassieke kapitalistische bedrijven die systemisch geen rekening moeten houden met de bronnen van mens en natuur.

(II.2) maxi-transformatieplan (“fast”), luik 2:

Verder uitrollen van vennootschap als sociaal contract: duurzame aanwending van deze Heilige Graal van het kapitaal van de vennootschap

Eerder vermeldden we in deel 2/3 de mogelijkheden van de rechtsfiguur vennootschap als sociaal contract om de misbruiken van deze rechtsfiguur systemisch uit te schakelen. We vermeldden ook dat vennootschap een contract is waarbij er meerdere contractanten zijn en dus aandeelhouders; en dit zou kunnen doorgetrokken worden naar de hele wereld waarbij niet alleen burgers maar ook andere maatschappelijke actoren, gezien hun maatschappelijk belang, in het bezit zouden dienen te zijn van dergelijk aandeel.

Hierna worden een aantal mogelijkheden van de SoS (Share of Society), het duurzame sociaal-coöperatieve en multifunctionele aandeel in de grote duurzame sociaal-coöperatieve vennootschap van de maatschappij, toegelicht. Het gaat hier om de systemische organisatie van de transparantie en het duurzaam onderbouwen van de grenzen aan de markt waar momenteel heel veel mogelijk is, ook niet duurzame zaken, iets wat systemisch zou moeten kunnen uitgesloten worden.

De hoofd- en grondgedachte voor de SoS is via systemen de strijd tegen de extremen organiseren. Wat hier volgt is een voorstel en greep uit de mogelijkheden. Doel is een debat op gang te brengen en zo “de geest te openen” voor de mogelijkheden ervan, ter illustratie van deze mogelijkheden.

(II.2.1) De SoS voor bedrijven: mogelijkheden

“Strijd tegen malafide aannemers: via de SoS, waarop alle data staan die overal over hen gekend zijn”

Een voorbeeld dat heel actueel is: de malafide aannemers die via vennootschappen werken en mensen keer op keer oplichten. Alles wat overal gepubliceerd is in het Belgische Staatsblad of op andere bronnen, zou kunnen samengebracht worden op de SoS, dat verplicht zou dienen overlegd te worden door de betreffende aannemer, inclusief informatie over vennootschappen waarin hij voorheen actief was. Nu is dit overal verspreid, en men kan niet verwachten dat de mensen dit allemaal samenleggen. Op die wijze zouden door een goed georganiseerde transparantie de ‘malafide’ aannemers uit “de markt” gehaald worden. Het gaat hier tevens om de organisatie van de transparantie via een SoS.

“Duurzaamheid aan bedrijven opleggen”

Wie als bedrijf de bron van de mens ingrijpend aantast, riskeert zijn SoS al of niet tijdelijk verliezen (en zijn toegang tot de markt). Voorbeeld: de lage-kost-vliegtuigmaatschappijen: de uitputting van de piloten die ten koste gaat van de veilighei de reizigers. dr een minteken (-) te plaatsen naast de SoS, waarbij deze vermelding (-) op alle vermeldingen van het bedrijf naar de buitenwereld zou dienen vermeld te worden, dit zolang de schending van de bron niet systemisch is verholpen. Ook bedrijven die grote natuurrampen veroorzaken zouden deze sanctie kunnen oplopen.

“Geëncrypteerde telefoons”

Producenten van geëncrypteerde telefoons zouden pas onder strenge voorwaarden een SoS krijgen, omdat dergelijke telefoons de maatschappij hoe dan ook ernstig ondermijnen indien ze niet gecontroleerd aangewend worden. Aan deze bedrijven zou via een SoS een verhoogde transparantie opgelegd kunnen worden in de zin van: er kunnen alleen dergelijke telefoons afgeleverd worden als er een bijzondere toestemming hiertoe is afgeleverd via een rechtbank die de noodzaak ervan beoordeelt (willige rechtspraak).

“Duurzame grenzen aan de markt”

GPS producenten dan wel websites die ondanks vraag hierom verkeersluwe straten weigeren te weren uit hun stratencatalogus kunnen riskeren hun SoS te verliezen (en meteen ook toegang tot de markt). Er zou ook een SoS bijvoorbeeld aan AirBnB zelf of Booking.com kunnen opgelegd worden. De SoS zou hierdoor een belangrijk instrument zijn waardoor deze bedrijven kunnen gedwongen worden om te doén wat van hen gevraagd worden (bijvoorbeeld optreden tegen misbruiken door malafide verhuurders).

Bepaalde types van vennootschappen zouden geen aandeel meer krijgen hetzij dit aandeel kunnen verliezen in het licht van hun gedrag

In de statuten van vennootschappen zou er kunnen vermeld worden dat ze duurzaam, sociaal en coöperatief moeten zijn; dit zou kunnen gelden als voorwaarde om de SoS te verkrijgen én te behouden.

(II.2.2) de “SoS” voor organisaties: mogelijkheden

SoS voor politieke partijen?

Er zou kunnen gedacht worden aan een SoS voor politieke partijen. In uitvoering hiervan zouden zij, indien zij de 4 democratische beginselen volgen (duurzaamheid, transparantie, true and fair view en voorzichtigheid) in hun statuten inschrijven, zij als politieke partij een SoS kunnen krijgen.

SoS voor andere organisaties

Het lijkt aangewezen dat elke organisaties dit aandeel zou dienen te hebben.

(II.2.3) de “SoS” voor landen: mogelijkheden

SoS voor landen: algemeen

Men zou kunnen oplijsten waaraan landen moeten voldoen om een duurzaam sociaal en coöperatief aandeel te kunnen verwerven. In uitvoering hiervan zou men bijvoorbeeld per land kunnen oplijsten op welke terreinen ze vals spelen. Zo schijnt China op heel wat vlakken vals te spelen. Dit zou toch allemaal eens mogen samengebracht worden? Transparantie aan de macht dus.

“Handel in paspoorten halt toeroepen”

Alles wordt momenteel vermarkt. Zelfs paspoorten van landen worden te koop aangeboden. Zo kan in Turkije de Turkse nationaliteit worden bekomen indien er aldaar geïnvesteerd wordt. Door het invoeren van een SoS zou deze regel kunnen geneutraliseerd kunnen worden. aldus zou er dan aan het afdus afgeleverd paspoort geen SoS kunnen toegekend worden, want enkel geldig binnen het land dat het aflevert.

(II.2.4) de “SoS” voor producten – mogelijkheden

Producten waarvan bewezen is dat ze niet duurzaam zijn zouden een doorstreepte SoS kunnen krijgen; op deze SoS zou er kunnen vermeld worden hoeveel km ze hebben afgelegd; producten zouden de basis kunnen zijn om belastingheffing op de plaats waar deze producten werden verkocht (minimale heffing op de winst op deze producten).

(II.2.5) de “SoS” voor natuurlijke personen – mogelijkheden

Samenvoeging van schulden op het SoS-aandeel”

Voor wie overal schulden heeft, zouden deze schulden kunnen gecentraliseerd worden op de SoS, waardoor een deurwaarder maar één keer zou moeten aankloppen voor de gecentraliseerde invordering van deze schuld.

“stem-functie van het aandeel op economisch vlak”

Het aandeel zou ook een luik hebben om te kunnen stemmen. Hierdoor zouden de burgers snel kunnen stemmen op bepaalde voorstellen op zuiver economisch vlak (bvb leeggoedtaks). Het gaat om zaken die nu gevangen zitten in de partijpolitiek maar wel urgent zijn op het vlak van duurzaamheid. Ook volksraadplegingen zouden op die wijze vlotter kunnen afgehandeld worden.

Verkeersboetes van buitenlanders

Momenteel is het een groot probleem om boetes van niet-Belgen te innen. De boetes die zij oplopen zouden kunnen vermeld worden (“geboekt worden”) op het aandeel van de buitenlandse overtreders; deze boete zou dan onder de ‘vorderingen’ komen op deze buitenlanders. Deze aldus verschuldigde bedragen zouden blijven vermeld worden zolang de boete niet is voldaan. Boetes zouden op het aandeel kunnen ‘ingeboekt’ worden onder de ‘vorderingen’.

“Systemische bescherming van de maatschappij”

Destijds werd een vliegtuigramp veroorzaakt door geesteszieke piloot; deze zou kunnen vermeden zijn geweest indien er een SoS zou zijn geweest van de betrokken piloot en waaruit zou zijn gebleken dat hij zijn behandeling had verwaarloosd.

“stemfunctie van het aandeel” buiten de economische sfeer

Volksraadplegingen zouden via het aandeel vlotter kunnen verlopen

“data-functie van het aandeel”

Mogelijkheid om het vertrek van mensen die emigreren om aan hun schulden te ontsnappen te monitoren.

“aanwending van de SoS voor duurzaamheidsdoeleinden”

Momenteel kan iemand die veel geld heeft veel vervuilen. Het blijkt dat de rijksten de grootste vervuilers zijn. Op het SoS-aandeel zouden relevante duurzame zaken opgelijst kunnen worden die de basis zouden kunnen zijn voor de berekening van de ecologische voetafdruk.

“SoS als instrument voor het beheersen van AirBnb-verhuringen”

De transparantie op dit vlak zou kunnen georganiseerd worden via de SoS: wie AirBnB verhuurt, dan wordt dit vermeld op het aandeel.

Ordening van data van huishoudens op het aandeel

Indien alle burgers over een aandeel zou beschikken (zie de eerste knop : SoS ) dan zou de overheid op dit aandeel de boekhoudkundige ‘vordering’ van de overheid op dit aandeel kunnen ‘inboeken’; gedaan met al die paperassen hierdoor. Aan de hand van deze ordening zou de overheid bijvoorbeeld efficiënter de toekenning van subsidies kunnen monitoren.

Toegangsfunctie voor het aandeel?

Sociale media wemelen van de trollen en valse, schadelijke profielen. Hieraan zou kunnen verholpen worden indien er legitimatieplicht is om toegang te krijgen tot deze sociale media.

We vermelden dat zich iedere dag zich toepassingsmogelijkheden van het SoS-aandeel aandienen.

(II.3) Maxi-transformatieplan – luik 3:

Juridische verankering van multi-bronnen-benadering en vennootschap als sociaal contract in een nieuwe multi-bronnen-rechtsorde

Het voorstel is om het voormelde denkkader en de toepassingen ervan juridisch te verankeren, waardoor dit dan afdwingbaar wordt voor een rechter. In de multi-bronnen-rechtsorde beschikt de rechter zodoende over heel wat meer instrumenten, dan nu het geval is.

Nu kan er echt gesproken wordt van een multi-bronnen-tijdperk.

Besluit

Er wordt overal gezegd dat er een nieuw “systeem” moet komen, maar men weet niet wélk. Welnu, vanuit de systemische benadering van de realiteit vanuit haar bronnen en vertrekkend van universele beproefde denkkaders kan er een systeem ontworpen én uitgerold worden.

Het gaat samengevat om een coherent denksysteem bestaande uit meerdere bouwstenen, die allen gebaseerd zijn op bestaande denksystemen die een sterke ordenende kracht hebben. Deze systemen worden nu al concreet aangewend door de kapitalisten omdat dit hen financieel voordeel oplevert, de vraag stelt zich of de burgers zich van een afgeleide van dit systeem zullen wensen te bedienen om te komen tot maatschappelijke winst. Het lijkt in elk geval wel mogelijk en wenselijk.

De benadering is een duurzame en sterke draad die, als men er eenmaal aan begint te trekken, zichzelf begint af te rollen. Het is dus een ideaal instrument voor co-creatie.

Hans Vanhaesebroeck (°1964)

Lic. Rechten (Ugent) (1987) Speciaal Licentiaat Boekhouden en Fiscaliteit (Vlerick) (1991) en als fiscaal ambtenaar met meer dan 20 jaar ervaring inzake bestrijding van fraude en fiscale spitstechnologie (BBi Gent).

Wat hiervoor werd uiteengezet werd reeds aan heel wat professoren en bekende mensen ter kennis gebracht; zij onthaalden het gunstig en gaven toe dat zij daar nog nooit bij stilgestaan hadden.

Het voorstel van “multi-bronnen-boekhouding” werd ook opgenomen en toegelicht in een recente nota van juni 2023 van de Commons Cluster van de UN NGO Major Group, overlegd aan meerdere regeringsleiders. De leider van de onderhandelingen voor de SDG zei dat ik de enige was die er tot nu toe in geslaagd was om mens, natuur en kapitaal op een werkbare wijze onder te brengen in één globaal denkkader.

Voor meer uitleg over de multi-bronnen-benadering zie de hiernavolgende twee artikels gepubliceerd op het internet:

Voor meer inlichtingen: hans.vanhaesebroeck@telenet.be

Hij schreef tenslotte mee aan de 1ste Krijtlijn van de Verklaring van 30 november 2019, een initiatief van Hans Claus. Deze krijtlijn luidt: “De economie wordt terug ten dienste gesteld van mens en natuur met een boekhouding waarin deze bescherming verankerd is”. Voor meer info over deze Novemberverklaring die kan ondertekend worden (en reeds door meer dan 500 mensen werd onderschreven) zie https://novemberverklaring.eu/ alsmede https://www.vrt.be/vrtnws/nl/2020/09/14/zes-krijtlijnen-als-leidraad-voor-een-samenleving-die-nieuwe-weg/

Deze Verklaring van 30 november 2019 onderschreven worden door het sturen van een mailbericht naar deverklaringvan30november@gmail.com (zie tevens de website www.novemberverklaring.eu).