De krantentitels over de Belgische economie zijn de laatste tijd angstaanjagender dan de nieuwste horrorfilm. “Donkere wolken boven Belgische economie”, kopte Het Nieuwsblad op 17 mei. Diezelfde dag titelde De Standaard: “Faillissementsgolf slaat toch toe.”

Een maand later klonk het in diezelfde krant: “België krijgt ontsporende begroting niet onder controle”. In De Tijd was op 13 juni dan weer de titel: “Nationale Bank waarschuwt voor verlies aan concurrentievermogen”.

Welke krant je ook leest, je zou je voor minder verslikken bij je koffie ’s ochtends aan de ontbijttafel. Elke week komen er wel wat rampenverhalen of apocalyptische waarschuwingen voorbij.

Kloppen die verhalen wel? We pikken er hier twee uit: het verhaal over de “ontsporende” loonkosten en inflatie in België, en het verhaal over de al even hard “ontsporende” begroting.

Geen loon-prijsspiraal, maar een winst-prijsspiraal

Het eerste verhaal is dat in België door de automatische indexering de lonen te veel verhogen, waardoor we aan concurrentiekracht verliezen en onszelf uit de markt prijzen. Bovendien creëren we een loon-prijsspiraal: door hogere lonen moeten de prijzen welstijgen, waardoor de lonen opnieuw moeten stijgen, enz. Het enige resultaat is meerinflatie en uiteindelijk minder competitiviteit, bedrijven die wegtrekken en jobverlies.

Dat verhaal strookt niet met de realiteit. We zien dat de reële lonen in 2021 en 2022 zelfs dalen (zie figuur 1), omdat de automatische indexering in veel sectoren slechts met vertraging wordt doorgevoerd. Pas in 2024 zullen de lonen weer op het niveau komen van eind 2020, na compensatie van de verliesjaren 2021 en 2022. Het is dus zeker niet zo dat stijgende lonen van werknemers de prijzen omhoog duwen.

Figuur 1. Bron: NBB

Als we de cijfers van de laatste jaren en de voorspellingen voor de volgende jaren bekijken, dan blijkt bovendien dat de inflatie in België in 2020-2023, sinds het begin van de coronacrisis, niet hoger zou zijn dan in de buurlanden (zie figuur 2).

Figuur 2. Inflatiecijfers. Bron: ABVV Experten

Eigenlijk is er maar één land dat minder inflatie zou kennen: Frankrijk. De reden? Eén van de belangrijkste oorzaken van de inflatie op dit moment is de stijging van de energieprijzen. Met een grotendeels genationaliseerde energiesector en bijhorende prijscontrole houdt Frankrijk de energieprijzen lager (met weliswaar negatieve gevolgen voor het overheidsbedrijf EDF).

Een pleidooi voor een lagere inflatie in deze context kan je dus beschouwen als een pleidooi voor een genationaliseerde energiesector en prijscontrole in de energiesector, zoals het ABVV steeds bepleit heeft.

Ook op langere termijn zien we dat de automatische indexering niet tot buitensporige inflatie leidt in België. In de periode 1996-2020 lag de gemiddelde jaarlijkse inflatie onder de 2% per jaar, wat in principe de doelstelling is van de Europese Centrale Bank. De inflatie in België lag in die periode wel hoger dan in Duitsland en Frankrijk, maar lager dan in Nederland.

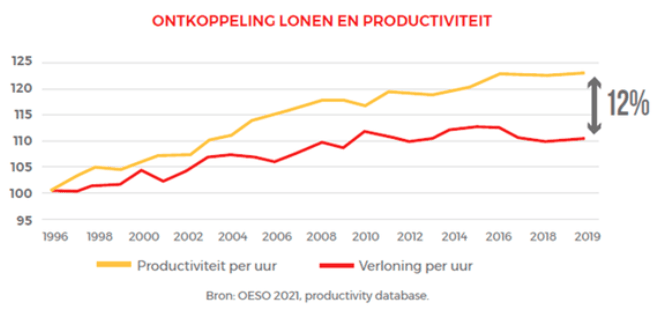

We zien bovendien dat de lonen in België steeds meer achterblijven bij de groeiende productiviteit. Ook al produceren werknemers gemiddeld meer per uur, dat betekent niet dat hun lonen even veel stijgen per uur (zie figuur 3 )

Figuur 3. Bron OESO 2021

Dat is hét verhaal van de laatste twee decennia: de vruchten van de groei gaan steeds minder naar lonen, en steeds meer naar de winsten. De bedrijfswinsten breken record narecord (zie figuur), en liggen in België een pak hoger dan in de buurlanden.

Figuur 4. Bron: Denktank Minerva/Eurostat

We kennen dus eigenlijk geen loon-prijsspiraal, maar een winst-prijsspiraal. Als we de inflatie willen intomen, moeten we niet de werknemers verarmen, zoals sommigen (waaronder VOKA) bepleiten, maar wel de hebzucht van de aandeelhouders bedwingen.

Als we de inflatie willen intomen, moeten we niet de werknemers verarmen maar de hebzucht van de aandeelhouders bedwingen

Dat het de Belgische bedrijven en de bedrijfswinsten gemiddeld voor de wind gaat betekent niet dat geen enkel bedrijf het moeilijk heeft. Maar van de zogenaamde “faillissementsgolf” waarover sommige media en werkgeversorganisatie VBO berichten, is tot nu toe geen sprake.

In de eerste 24 weken van 2022 lag het aantal faillissementen in België nog steeds 15,1% lager dan in 2019, het laatste jaar vóór corona. Het aantal daardoor verloren arbeidsplaatsen lag in het eerste deel van 2022 zelfs 25,4% lager dan in 2019.

Dat betekent natuurlijk niet dat het onmogelijk is dat er in de toekomst een faillissementsgolf op gang komt, zeker aangezien tijdens de coronaperiode veel bedrijven door de overheid in leven gehouden werden met coronasteun. Maar de onterechte rampenverhalen tot nu toe dienen een duidelijke werkgeversagenda: extra subsidies voor bedrijven, loonmatiging voor werknemers.

We moeten niet besparen in de sociale zekerheid, maar vermogens en winsten belasten

Ook over de begroting en de overheidsschulden horen we aanhoudende rampverhalen in de media, samen met pleidooien voor sterke “besparingen”. De overheidsschuld ligt weliswaar hoger dan pre-corona, doordat overheden grotendeels terecht hebben ingegrepen om de economische schade van de coronacrisis te beperken.

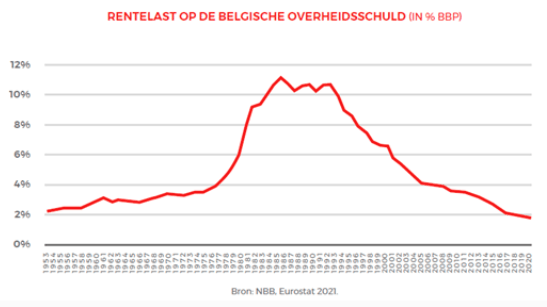

Het belangrijkste is echter niet de overheidsschuld op zich, maar de rentelasten die deBelgische overheid betaalt op die schuld (aangezien die rentelasten uitgaven vormen die niet naar andere uitgaven zoals openbare diensten kunnen gaan). We zien dat die rentelasten voorlopig historisch laag blijven (wie figuur uit de ABVV Barometer).

Figuur 5. Bron NBB/Eurostat 2021

Er wordt dan vaak gewezen op het gevaar dat de rente op overheidsschulden zou stijgen. Dat is inderdaad een reëel gevaar. Waar de Nationale Bank in december nog voorspelde dat de rentelasten verder zouden dalen naar 1,3% in 2024, voorspelt ze nu een lichte stijging van 1,5% in 2022 naar 1,7% in 2024.

Dat is echter geen “onvermijdbare” wet waarop we geen enkele vat hebben; het is een kwestie van politieke beleidskeuzes, meer bepaald van het monetair beleid van de Europese Centrale Bank. Die kan er steeds voor kiezen om de rente op overheidsschulden laag te houden. Het is dan ook zéér belangrijk dat we op dat vlak druk blijven zetten.

Maar we kunnen natuurlijk ook proberen om het begrotingstekort terug te dringen. De vraag daarbij is hoe dat moet gebeuren, en wie de kosten daarvan zal dragen. Daarbij hoor je vanuit de werkgeverszijde pleidooien om te besparen, vooral in de sociale zekerheid. Nochtans blijkt uit cijfers van de Nationale Bank dat we in België minder uitgeven aan sociale bescherming dan in de buurlanden.

Alle rampenverhalen uit werkgevershoek, vaak overgenomen door media en commentatoren, dienen een duidelijk ideologisch doel: de hoge bedrijfswinsten op peil houden.

We zouden natuurlijk ook kunnen kiezen om de bedrijfswinsten en de aandeelhouders die daarvan profiteren aan te spreken om het begrotingstekort aan te pakken. Het Tax JusticeNetwork berekende bijvoorbeeld dat een internationale minimumbelasting van 25% op multinationals België per jaar zo’n 6 à 10 miljard euro zou kunnen opleveren.

Volgens een recente studie zou een eenmalige vermogensbelasting in België veel meer geld in het laatje brengen dan vaak gedacht. Het voorstel van de liberale econoom Paul De Grauwe zou bijvoorbeeld 20 tot 24 miljard euro opbrengen, terwijl hij zelf maar rekent op 10 miljard euro (zie tabel 6).

Tabel 1. Bron: ABVV Experten

Conclusie

Eigenlijk gaat het hier, zowel bij het vraagstuk van de inflatie als bij de begrotingssituatie, om een ouderwets klassenconflict. Wie moet de kosten dragen van de huidige internationale toestand van sterk gestegen energieprijzen en economische problemen die opduiken sinds de lockdowns op veel plaatsen zijn opgeheven: de werknemers of de aandeelhouders?

Alle rampenverhalen uit werkgevershoek, vaak overgenomen door media en commentatoren, dienen een duidelijk ideologisch doel: de hoge bedrijfswinsten op peil houden. Dat daarbij de werkende bevolking verarmd wordt via lagere lonen en minder sociale zekerheid, wordt gemakshalve verzwegen.

Het blijft dan ook nodig om dit discours te weerleggen, te nuanceren, en waar nodig, een progressief antwoord te bieden op economische vraagstukken.

De Belgische economie: (geen) ramp in wording werd overgenomen van de blog ABVV-Experten. Sacha Dierckx is economisch adviseur van het ABVV en kernlid van de denktank Minerva.